CHANGE Le système monétaire international

Article modifié le

Le cœur du système

Le S.M.I., à bien y réfléchir, de Bretton Woods à aujourd'hui, fait apparaître une grande unité. Ce que nous appelons le « cœur » du système demeure à peu de choses près inchangé. C'est le dollar des États-Unis qui, en réalité, le régule tout entier. Il est le soleil autour duquel s'ordonnent les autres monnaies. Cette prééminence du dollar est encore accentuée par la financiarisation du S.M.I. et la montée des mouvements internationaux des capitaux. L'euro, après ses premières années d'introduction, n'a pas réellement ébranlé le quasi-monopole du dollar. Toutefois, l'existence de la monnaie européenne se traduit par une hésitation croissante entre le statu quo autour de la seule monnaie universelle, le dollar, et une organisation plus oligocentrique du système, dans laquelle l'euro doit trouver sa place. Et il faudra aussi compter sur l’internationalisation du renminbi qui, quoique encore timide, sera probablement source d’importantes mutations dans un avenir proche.

Le rôle central du dollar confirmé

On se souvient de la formule fameuse de Jacques Rueff qui, au début des années 1960, vint à mettre en cause le « déficit sans pleurs » américain. En cette période – et même si le déficit américain n'atteignait pas alors la dizaine de milliards –, Rueff stigmatisait un système qui donnait au dollar ce que le général de Gaulle nomma un « privilège exorbitant » (conférence de presse du 4 février 1965). À l'image de cet enfant qui perd au jeu de billes, mais qui peut jouer indéfiniment parce que son adversaire lui prête à nouveau les billes qu'il vient de gagner, les États-Unis, pays émetteur de la énième monnaie, pouvaient continuer d'entretenir une balance déficitaire, de conquérir des positions à l'étranger par l'investissement direct, voire de financer la guerre au Vietnam. Un demi-siècle plus tard, le problème du règlement en or ne se pose plus. En revanche, celui du financement de l'économie américaine par les pays étrangers a perduré. Il a même pris une dimension préoccupante dans les années 2000.

La balance courante américaine est structurellement déficitaire, mais le déficit s’est surtout aggravé dans les années 1990, et ce, jusqu’en 2006.

Au début de 2000, les États-Unis vivent clairement au-dessus de leurs moyens. Ils renouent avec leurs déficits « jumeaux » des années 1980, mais avec des montants plus élevés, le déficit du budget et le déficit du compte courant avoisinant régulièrement les 500 milliards de dollars. En 2006, le déficit courant atteint le chiffre record de 800 milliards de dollars, soit 6 p. 100 du P.I.B. Les États-Unis en viennent à emprunter plus de deux milliards de dollars par jour sur les marchés. Cela, en particulier, parce que le taux d'épargne des ménages américains est proche de zéro (1 p. 100 en 2000 contre, par exemple, 6,5 p. 100 en 1992) et que, malgré cela, l'Amérique veut continuer d'investir et d'exercer sur tous les plans ses prérogatives de superpuissance. Lorsque la conjoncture américaine est devenue plus difficile en 2001 (crise de la nouvelle économie et 11 septembre 2001), le « mécanisme du déficit sans pleurs » a, une nouvelle fois, joué : en 2001 et en 2002, les achats de titres (bons et obligations) du Trésor américain ont pris le relais de l'investissement direct.

Le problème de la soutenabilité du déficit courant

Le monde vit, ainsi, dans un cadre d'étalon dollar. Le dollar demeure la monnaie incontestée par rapport à laquelle se valorisent toutes les autres. Il est monnaie tierce de transaction pour les produits primaires (à commencer par le pétrole) comme pour de multiples autres biens industriels ou services. Il est monnaie véhiculaire pour l'activité interbancaire et le marché des changes. En lui est libellée environ la moitié de la richesse financière du monde ; il sert presque toujours aux interventions des banques centrales, et environ 50 p. 100 des obligations américaines sont détenues par les banques centrales étrangères.

L'ode à la toute-puissance du dollar (même assortie de forts déficits courants et budgétaires) est facile à développer. Pourquoi, après tout, le reste du monde ne financerait-il pas l'Amérique ? Cette Amérique sur laquelle on compte toujours in fine pour jouer le rôle de locomotive de l'économie mondiale, créer des débouchés toujours plus vastes et rémunérateurs, pour impulser et transférer l'innovation technique, quand ce n'est pour apaiser les conflits armés de tous ordres ou lutter contre le terrorisme, partout dans le monde. Les États-Unis ne sont-ils pas le banquier du monde et, tout autant, son gendarme ? Tout cela ne devrait-il pas se payer, d'une manière ou d'une autre ?

À partir des années 2000, la question de la soutenabilité du déficit courant américain commence, cependant, d'être posée, y compris par les observateurs américains (Obstfeld et Rogoff, 2000 ; Mann, 2002). Les États-Unis peuvent certes encore compter sur l'avantage qu'ils ont de s'endetter en leur propre monnaie et d'être ainsi exonérés de tout risque de change. Ou bien encore sur le pouvoir d'attraction résultant du différentiel de productivité et de rentabilité qui leur assure, le plus souvent, un flux « entrant » de capitaux régulier et de grande ampleur. Plus prosaïquement aussi, sur le fait qu'une bonne partie des placements étrangers est captive car, dans l'attente d'un marché financier réellement intégré de l'euro, le havre du marché américain n'a guère d'équivalent. Il n'est pas normal non plus que les importations américaines de biens et de services atteignent une fois et demie les exportations, même en tenant compte de ce que la population des États-Unis, plus jeune, est par nature plus importatrice que celle de l'Europe ou du Japon.

Cependant, avec des déficits tels que ceux enregistrés au début du xxie siècle, le seuil critique est nettement dépassé. Le dollar commence d’ailleurs à se déprécier au début des années 2000, le taux de change EUR/USD passant de 0,83 dollar pour un euro en octobre 2000 à 1,45 dollar pour un euro en octobre 2007). Il ne pouvait guère en être autrement dans la mesure où, pour être soutenable, une dette extérieure croissante exige que, d'une façon ou d'une autre, on anticipe des surplus courants futurs suffisamment amples pour permettre le remboursement du principal et des intérêts.

L'idée d'un endettement illimité, sans aucune perspective de remboursement, au nom d'une Amérique qui, tout à la fois banquier et locomotive de l'économie mondiale, verrouille l'ensemble, a toutefois une limite : la nécessité d'une confiance toujours renouvelée faite aux États-Unis, et à sa monnaie, le dollar. Or, à partir de 2007, cette nécessaire confiance commence à s’effriter, sur fond de crise des subprimes. Le dollar continue alors à dévisser sur les marchés et le taux de change EUR/USD fini par atteindre 1,60 dollar pour un euro en juillet 2008 ; le dollar aura ainsi perdu la moitié de sa valeur face à l’euro en huit ans. La crise rattrapant l’Europe à partir du second semestre 2008, le dollar se ressaisit pour fluctuer autour de 1,30 dollar pour un euro. Reste que pour les États-Unis, il faut bien alors, d'une façon ou d'une autre, reprendre le contrôle du déficit, et accroître le taux d'épargne interne. Cette fois, le déficit courant américain ne sera plus « sans pleurs ». Avec la crise, on assiste à un affaiblissement de la demande intérieure qui freine la progression des importations. Ce changement de tendance, qui a en fait débuté dès 2006, permet de réduire fortement le déficit courant qui se fixe depuis autour de 3 p. 100 du P.I.B.

Cela étant, tant que les États-Unis inspireront confiance, ils pourront compter sur l'étranger pour la financer et pour soutenir le billet vert. Il y a déjà plus de quarante ans, John Connally, le secrétaire d'État au Trésor de Richard Nixon, disait : « Le dollar est notre monnaie, mais c'est votre problème. » La formule, pour paradoxale et un peu irritante qu'elle soit, a conservé son actualité.

L'euro, alternative à la monnaie universelle ?

La création de l'euro, en janvier 1999, offrait l'opportunité de modifier sensiblement la donne monétaire internationale. Elle marquait l'aboutissement d'un effort de plusieurs décennies, initié par l'union européenne des paiements (1950), relancé par le « serpent dans le tunnel » (1972) et surtout, par le système monétaire européen (1979) qui avait créé l'écu. Avec la mise en place, cette fois, d'une véritable monnaie européenne, d'aucuns sont allés jusqu'à prévoir la constitution d'une sorte de binôme dollar-euro venant, plus ou moins rapidement, se substituer à l'unicité du dollar comme monnaie internationale, et ainsi donner au S.M.I. une orientation plus diversifiée.

L'hypothèse de la montée en puissance de la monnaie européenne comme seconde monnaie véhiculaire susceptible de servir non seulement pour les opérations engendrées par les pays de l'Union monétaire européenne, mais aussi pour les transactions tierces, ne manque pas d'arguments. Le principal attribut nécessaire à l'émergence d'une monnaie internationale, à savoir la liquidité-acceptabilité (Friedrich Hayek, 1976), ne saurait, à l'évidence, lui faire défaut. À son lancement, la zone euro réalisait presque un quart du produit mondial contre moins d’un tiers pour les États-Unis. L'Europe était surtout la première zone au monde pour les échanges commerciaux de biens et services. En termes de facturation, quoique encore très nettement distancées par le dollar (60 p. 100 du total mondial), les monnaies européennes servaient quand même à libeller un cinquième du commerce mondial. En matière de réserves de change, le dollar restait par contre prédominant avec, à la fin de 2001, plus de 68 p. 100 du total contre 13 p. 100 pour l'euro et 9 p. 100 pour le yen. Pour la finance, l'attractivité de la zone euro paraissait également prometteuse, bien qu'en retrait encore par rapport à celle du dollar (35 p. 100 du portefeuille mondial d'actifs financiers transfrontaliers contre 45 p. 100 pour les États-Unis). À tous les niveaux, en tout cas, l'approfondissement du processus d'intégration devait produire un renforcement sensible de la puissance économique de la zone euro. En particulier, en matière financière, le passage de douze marchés fragmentés et hétérogènes à une zone intégrée synonyme d'un marché plus ample, plus profond et en voie d'unification, paraissait annoncer une ère nouvelle dans l'attrait exercé par la zone sur les investisseurs étrangers.

Pour autant, quelques années après son introduction, la monnaie européenne ne venait pas encore compromettre le magistère financier international du dollar (Bourguinat, 2001).

Certes, l'euro est devenu sans conteste, dans le concert international des monnaies, la deuxième monnaie « majeure » du monde. Il est le référent principal (loin devant le yen) par rapport auquel on apprécie la tenue du dollar. La Banque centrale européenne elle-même, quoique gênée par une mission étroitement définie (la seule stabilité des prix) par le traité de Maastricht, a acquis une certaine crédibilité. Elle met d'ailleurs un soin jaloux à se distinguer de la Réserve fédérale dans sa politique de taux d'intérêt. Elle est aussi parvenue à faire de l'euro une arme qui lui a permis d'immuniser jusqu'ici l'économie européenne contre ces crises de change qui, antérieurement, s'étaient révélées si coûteuses (années 1970 et 1992-1993).

Néanmoins, l'euro tarde à réussir une véritable percée en matière internationale. Gêné par une longue phase de dépréciation qui, de plus de 1,10 dollar lors de son lancement en janvier 1999, le portera à 0,8273, le 26 octobre 2000, il n'a guère été attractif, dans un premier temps, pour l'extérieur de la zone. L'essor rapide des émissions d'euro-obligations, enregistré à partir de 1999, ne doit d'ailleurs pas être surinterprété. Si l'euro a dépassé le dollar dans ce compartiment particulier, on doit observer qu'une part importante de ces émissions de titres en euros est à attribuer à des résidents de la zone européenne plutôt qu'à des non-résidents. La diversification rapide des portefeuilles financiers au profit de l'euro sur laquelle il avait été tablé ne s'est pas non plus produite au cours des deux premières années. La segmentation du marché financier européen s'est, en outre, maintenue pour l'essentiel. Le fameux marché financier intégré, sans commune mesure avec ce qui précédait, plus profond, plus liquide et plus ample, a connu quelques progrès, mais ne s'est pas encore vraiment unifié. En matière boursière, seule la création d'Euronext, qui réunit Paris, Bruxelles et Amsterdam en 2000 puis le LIFFE de Londres en 2001 et Lisbonne en 2002, marque un progrès. Mais, en parallèle, se sont créées de nouvelles plates-formes de transaction, conduisant à une fragmentation du marché boursier. Surtout, les particularités nationales en matière de fiscalité des émissions, des systèmes de garde des titres (« custodie »), d'adjudications ou de publication des résultats se maintiennent. Et, comme le rôle transactionnel de l'euro n'a pas vraiment progressé, le dollar continue largement de caracoler en tête pour les facturations : il sert trois fois plus que ce que justifierait la part des États-Unis dans le commerce mondial et, aujourd'hui comme hier, on continue de l'utiliser. C'est ainsi qu'on maintient les règlements en dollars des importations de gaz naturel en provenance d'Algérie, de Russie et de Norvège, qu'on libelle de la même façon les achats de phosphates au Maroc ou les ventes d'Airbus, etc. Le résultat est que l'on facture près de 60 p. 100 du commerce mondial en dollars contre moins de 15 p. 100 seulement en euros.

La part de l'euro dans le commerce mondial comme dans les portefeuilles pourrait cependant progressivement s'accroître. Après tout, il a fallu presque trente ans pour que le dollar américain supplante la livre sterling comme première monnaie internationale. Il faudra toutefois beaucoup de temps, les comportements des entreprises comme ceux des investisseurs s'illustrant souvent par des effets d'inertie et d'hystérésis. Beaucoup de choses dépendent ici des dynamismes comparés de l'économie de la zone euro et de la zone dollar. Notons enfin qu’un des principaux handicaps de la zone euro demeure la fragmentation politique, source de blocages institutionnels.

L'émergence du renminbi

L’essor de la Chine comme grande puissance économique et commerciale pose évidemment la question de l’adaptation du S.M.I. Toutefois, comme on l’a vu avec l’euro, l’internationalisation d’une monnaie n’est pas chose facile. En particulier, la Chine souffre de marchés financiers encore insuffisamment développés et d’une très faible ouverture financière. Cela étant, le gouvernement chinois a clairement montré sa volonté d’internationalisation de la monnaie.

En définitive, deux voies s'ouvrent au S.M.I. (Bénassy-Quéré et Pisany-Ferry, 2011). L'une est celle de la consécration d'une seule monnaie internationale qui s'imposerait comme la monnaie universelle. Cette première voie ne saurait être autre que celle de l'unicentrisme autour du dollar. La seconde voie est celle d'un oligocentrisme fait de monnaies internationales « régionales » avec, pour l’euro et le renminbi, une place encore à définir.

Accédez à l'intégralité de nos articles

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Henri BOURGUINAT : professeur émérite de l'université de Bordeaux-IV-Montesquieu

- Gunther CAPELLE-BLANCARD : professeur des Universités

Classification

Médias

Chronologie du système monétaire international

Encyclopædia Universalis France

Régimes de change : classification officielle (1970-1999)

Encyclopædia Universalis France

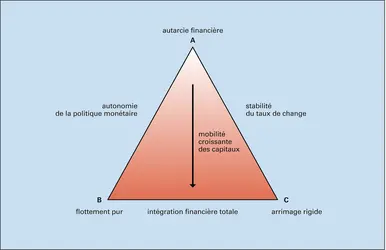

Triangle d'incompatibilité

Encyclopædia Universalis France

Autres références

-

CHANGE, notion de

- Écrit par Marc POURROY et Séverine VANDELANOITE

- 1 786 mots

Au xiie siècle, lors des grandes foires de Champagne, les commerçants venus d'horizons divers avaient recours aux changeurs, qui procédaient à la conversion des différentes monnaies en circulation. Ce n'est toutefois qu'à l'époque de la Renaissance que les banquiers d'Italie du Nord réunirent les fonctions...

-

BÂLE ACCORDS DE (1972)

- Écrit par Marie-France BAUD-BABIC

- 303 mots

Le 24 avril 1972, les accords monétaires de Bâle sont signés. Ils mettent en place l'une des propositions du plan rédigé par l'équipe réunie autour de Pierre Werner, Premier ministre luxembourgeois de l'époque, proposant de parvenir par étapes à la création d'une Union économique et monétaire....

-

ACCORDS DE BRETTON WOODS

- Écrit par Francis DEMIER

- 286 mots

- 1 média

Le système monétaire mis en place à Bretton Woods en 1944 répond, pour les Américains, à la volonté d'éviter les crises monétaires, dont on pensait qu'elles avaient entraîné le protectionnisme, le nationalisme, la guerre. Le système se présente comme un retour à l'étalon or qui, avec un système...

-

AN ENQUIRY INTO THE NATURE AND EFFECTS OF THE PAPER CREDIT OF GREAT BRITAIN, Henry Thornton - Fiche de lecture

- Écrit par Jérôme de BOYER

- 1 032 mots

Thornton décrit le mécanisme d'arbitrage dit « des points d'entrée et de sortie de l'or » et démontre comment, lorsque la convertibilité des billets en or est suspendue, un déficit de la balance des paiements provoque une baisse sensible du taux de change qui fait monter le... -

ANTICIPATIONS, économie

- Écrit par Christian de BOISSIEU

- 6 072 mots

- 4 médias

– Dansle monde contemporain où prédominent les changes flottants – même s'il existe des zones de stabilité des changes voire d'intégration monétaire forte (exemple de la zone euro) – et où les banques centrales interviennent largement pour gérer le flottement, les anticipations...

– Dansle monde contemporain où prédominent les changes flottants – même s'il existe des zones de stabilité des changes voire d'intégration monétaire forte (exemple de la zone euro) – et où les banques centrales interviennent largement pour gérer le flottement, les anticipations... - Afficher les 51 références

Voir aussi

- ÉMISSION DES VALEURS BOURSIÈRES

- SWAP, économie financière

- POINT D'OR

- MARCHÉS DE CAPITAUX

- SYSTÈME MONÉTAIRE

- OR, économie et finances

- PAIEMENT MODES DE

- DOMINATION ÉCONOMIQUE

- MONNAIE DE RÉSERVE

- DEVISE, économie et finances

- INSTABILITÉ FINANCIÈRE

- BULLE SPÉCULATIVE

- INNOVATION FINANCIÈRE

- EURONEXT

- CHANGE FIXE

- ENDETTEMENT

- EUROPE, politique et économie

- CHANGE FLOTTANT ou FLEXIBLE ou FLOTTEMENT MONÉTAIRE

- TITRE, banque et Bourse

- SUBPRIMES

- POLITIQUE MONÉTAIRE

- DROITS DE TIRAGE SPÉCIAUX (DTS)

- POLITIQUE ÉCONOMIQUE

- PARITÉ MONÉTAIRE

- ÉTALON OR & ÉTALON DE CHANGE OR

- INSTITUTIONS FINANCIÈRES INTERNATIONALES

- LIQUIDITÉS INTERNATIONALES

- EXPORTATIONS

- IMPORTATIONS

- OBLIGATION, Bourse

- DÉPENDANCE ÉCONOMIQUE

- COMMERCE EXTÉRIEUR POLITIQUE DU

- BONS DU TRÉSOR

- ÉTATS-UNIS D'AMÉRIQUE, histoire, de 1945 à nos jours

- ÉTATS-UNIS D'AMÉRIQUE, économie

- FRANCE, histoire, de 1871 à 1939

- SME (système monétaire européen)

- SMI (système monétaire international)

- HISTOIRE ÉCONOMIQUE

- RELATIONS ÉCONOMIQUES INTERNATIONALES

- DÉRÉGLEMENTATION FINANCIÈRE

- GOLD EXCHANGE STANDARD