CHANGE Les opérations de change

Article modifié le

Organisation et fonctionnement du marché des changes

Les acteurs

Sur ce marché planétaire, qui fonctionne en continu (lorsque le marché européen est près de fermer, le marché américain prend le relais), l'information circule instantanément. Les banques y jouent un rôle majeur. Elles répercutent les ordres de leurs clients mais elles agissent aussi pour leur propre compte. Pour ce faire, elles disposent auprès de leurs homologues étrangers de « comptes de correspondants » (Nostri) libellés dans la monnaie du pays d'accueil. Inversement, elles gèrent des comptes en devises (Vostri) dans leurs livres, au bénéfice des banques étrangères. Ce sont les innombrables crédits et débits opérés sur ces comptes de correspondants qui concrétisent les ordres passés par les cambistes.

En amont, ceux-ci peuvent obtenir des informations auprès des courtiers qui sont de simples intermédiaires. Les courtiers perçoivent, à ce titre, des commissions.

Les banques ne sont pas les seuls intermédiaires financiers à intervenir sur le marché des changes. Les investisseurs institutionnels – sociétés d’assurance ou fonds de pension – ainsi que les fonds spéculatifs (les fameux hedge funds) prennent une part de plus en plus importante.

Les banques centrales, elles-mêmes, ont la possibilité d'agir sur le marché des changes en achetant ou en vendant des monnaies dans le cadre des interventions officielles et en opérant aussi pour le compte du Trésor et des organismes publics. Les grands groupes non bancaires peuvent également avoir des salles de change et agir directement sur le marché.

Ces divers intervenants opèrent tous dans un monde où l'information est le carburant indispensable au marché et où il est essentiel de réagir presque instantanément à tout élément nouveau, sauf à prendre le risque d'être « collé » (démenti par l'évolution constatée) et d'avoir à se « couper la patte » (dénouer sa position à perte), ainsi qu'aiment à le dire les cambistes (Bourguinat, Teïletche, Dupuy, 2007).

Les cotations au certain et à l'incertain

Les monnaies sont cotées selon deux modes différents : à l'incertain ou au certain. Pour le plus grand nombre de monnaies, on cote à l'incertain. On fait dans ce cas apparaître combien d'unités de monnaie nationale (la cote) il faut céder pour obtenir une (ou un multiple : 10, 100, 1 000) unité de monnaie étrangère (la base). Ainsi, à Zurich, pour le franc suisse (CHF), coté à l'incertain par rapport au dollar (USD), on aurait, par exemple :

– 0,8903 CHF = 1 USD.

Si on cote au certain, on indique, au contraire, combien une (ou un multiple) unité de monnaie nationale (la base) permet d'obtenir d'unités de monnaie étrangère (la cote).

Traditionnellement, la livre sterling (GBP) était cotée au certain et faisait donc exception par rapport à la plupart des autres grandes monnaies. Elle a été rejointe au 1er janvier 1999 par l'euro (EUR), qui est également coté au certain. Ainsi, par exemple, on cote, respectivement à Paris et à Londres, par rapport au dollar (USD) :

– À Paris, 1 EUR = 1,3775 USD.

– À Londres, 1 GBP = 1,6535 USD.

Avec la cotation à l'incertain, lorsque la cote augmente, la monnaie nationale se déprécie (il faut plus d'unités de monnaie nationale pour acheter une unité de devise) ; inversement, avec la cotation au certain, lorsque la cote s'élève, cela veut dire qu'une unité de monnaie nationale (l'euro ou la livre) procure plus d'unités de devise et donc qu'elle s'apprécie.

En réalité, les choses sont un peu plus complexes, du fait de la double cotation. Les cours du marché sont toujours donnés sous forme d'une fourchette avec, à l'une de ses extrémités, le cours acheteur (bid) et, à l'autre, le cours vendeur (ask). Le premier est nécessairement inférieur au second, dans la mesure où le cambiste constitue sa marge en vendant plus cher qu'il n'achète. Ainsi, par exemple, on aurait pour le dollar à Paris (contre euro) :

– Cours acheteur : EUR/USD, 1,3777

– Cours vendeur : EUR/USD, 1,3779.

De la même façon, les opérations de prêt-emprunt se font sur la base du double taux, l'un emprunteur (bid) et l'autre prêteur (ask).

Pour le cours du change, le deuxième chiffre après la virgule est désigné sous le nom de « figure » : un centième de figure représentant un « point » (pip). L'écart entre le cours acheteur et le cours vendeur constitue le « spread ». Il s'agit d'un élément important, puisqu'il reflète le degré d'incertitude du marché et détermine les marges de profit des opérateurs. En période de tension, il pouvait auparavant représenter jusqu'à 20 ou 30 points, voire plus. Cependant, grâce aux progrès de l'informatique et du courtage électronique, les spreads sur les grandes monnaies se réduisent de plus en plus et ne représentent plus que quelques points (entre 2 et 5, parfois moins).

Toujours d'un point de vue technique, on notera aussi l'importance de la règle de la n-ième monnaie et de celle des parités croisées. Toutes les monnaies étant cotées en dollar des États-Unis (USD), il est dès lors possible, en présence de n monnaies, de limiter le nombre des cotations. Au lieu d'avoir n.(n – 1)/2 parités bilatérales si toutes les monnaies étaient cotées, on se limite à n – 1 cotations si l'une d'entre elles (le dollar) joue le rôle de énième monnaie. En pratique, on calcule généralement des cours croisés qui passent par la énième monnaie qui n'est autre que le dollar des États-Unis. Si, par exemple, on veut obtenir une cotation du won coréen contre euro (won/euro), cette cotation se déduit des cotations de l'euro et du won contre dollar, selon la formule ci-dessous, qui correspond à la règle des parités croisées :

euro/won = euro/dollar × dollar/won.

Échéances et dates de valeur

Les salles de marché sont des lieux assez particuliers où s'affairent des opérateurs souvent fébriles (au moins lorsque le marché se tend) et qui s'agitent autour d'une batterie de téléphones, de télex et d'écrans d'ordinateurs. Leur langage est codé (le dollar-câble désigne par exemple le cours dollar-sterling ; le dollar-cross celui du dollar des États-Unis contre le dollar canadien, etc.)

Les principales échéances portent sur les périodes suivantes :

– Overnight, aujourd'hui à demain ;

– Tomnext (tomorrow-next day), demain au jour suivant (après-demain) ;

– Spotnext, du surlendemain au jour suivant.

Les dates de valeur jouent aussi un rôle important, dans la mesure où les opérations au comptant et à terme sont traditionnellement réglées le deuxième jour ouvrable qui suit leur conclusion. Ainsi, les opérations du lundi sont traitées « valeur mercredi » et celles du vendredi « valeur lundi », les jours fériés étant décomptés. Ce délai de deux jours permet aux banques d'aménager leur trésorerie. Elles savent, par exemple, que si elles vendent le jeudi, elles n'auront à livrer que le lundi suivant les monnaies correspondantes ; si elles ont eu la précaution d'ajuster les dates de valeur à l'achat, elles pourront éventuellement compter sur des devises qu'elles auront à encaisser sur la base d'une « date d'opéré » intervenue elle-même le jeudi. Avec le développement des systèmes de règlement en temps réel (real time gross settlement, R.T.G.S.), on peut également – et de plus en plus – réaliser des transactions qui vont être réglées valeur demain (T + 1), voire valeur aujourd'hui (T + 0).

Un exemple simplifié peut permettre de mieux comprendre l'essence du travail du cambiste. Soit une société A située à Paris qui veut vendre un million de dollars et s'adresse à la banque B afin d'obtenir une cotation du dollar contre euro.

Le dialogue (imaginaire) pourrait être le suivant :

A. – Bonjour. Comment est le dollar chez vous ?

B. – Un instant... le dollar est à « figure » 45/48.

A. – O.K. Je vous donne 1 million de dollars à « figure » 45.

B. – Entendu. City Bank pour mes dollars.

A. – Merci. À bientôt.

En réalité, la cotation complète du dollar est :

– 1,3745 USD/1 EUR (cours acheteur)

– 1,3748 USD/1 EUR (cours vendeur).

La « figure » – ici 7 – que lit le cambiste sur son écran est sous-entendue dans le dialogue, seuls sont précisés les deux derniers chiffres de la double cotation acheteuse (45) et vendeuse (48).

De ce bref échange, il faut retenir :

– que la banque B doit nécessairement répondre et qu'elle doit le faire rapidement ;

– qu'elle doit « serrer » ses cotations. Un cambiste paraîtrait peu professionnel, par exemple, s'il annonçait aujourd'hui 10 ou 15 points d'écart entre le cours acheteur et le cours vendeur du dollar ;

– que l'échange qui se noue est par nature asymétrique. En effet A « connaît son sens » : il sait qu'il est vendeur de dollar. La banque B, par contre, ne sait pas ce que veut faire A. En cela, la marge de manœuvre de la banque B est limitée. Si, par exemple, elle annonçait le dollar à (1,3738-1,3742), rien n'empêcherait en principe A de profiter de l'aubaine et de se porter acheteur du dollar à 1,3742, ce qui obligerait B à fournir le dollar au-dessous du prix du marché et à subir une perte.

Ajoutons que, pour concrétiser l'opération, le compte du correspondant de la banque de A aux États-Unis sera débité au profit de la City Bank, correspondant de la banque de B aux États-Unis. Enfin, notons que la position de change de B deviendra « longue » (créditrice) en dollars et devra donc être gérée car elle mettra B en situation de risque de change (Plihon, 2012).

Le marché de la patate chaude

Dès l'instant qu'elle achète ou vend des devises, la banque qui exécute l'ordre est en position de change. Celle-ci se définit comme la différence entre les devises possédées (ou à recevoir) et les devises dues (ou à livrer). Elle est longue si les avoirs l'emportent sur les dettes et courte dans le cas contraire. Elle reprendra donc l'ensemble des opérations en devises au comptant et à terme. Dans l'exemple précédent, la position de change en dollars de A devient « courte » à hauteur de 1 million de dollars. Celle de B, au contraire, sera « longue » du même montant. Or la banque B, ne voulant pas nécessairement prendre le risque de change, si par exemple le cours du dollar est orienté à la baisse ou pour des contraintes d'ordre réglementaire, va chercher à « fermer » sa position en revendant les dollars auprès de ses confrères, à un prix si possible supérieur au cours acheteur.

Ici apparaît l'essence même du travail du cambiste : en fonction des tendances du marché, surtout s'il est « teneur de marché » (marketmaker). Les teneurs de marché représentent un petit nombre (quelques dizaines) de grandes banques qui cotent ferme dans le monde le prix acheteur-vendeur et qui sont prêtes à prendre (ou à vendre) tous les volumes qui se présentent. Ce faisant, les cambistes repassent ensuite le « mistigri » du risque à d'autres, d'où l'image du marché de la « patate chaude », selon l'expression proposée par Richard Lyons (1997). Dès lors, toute opération de montant significatif entraîne une cascade de transactions induites qui grossissent les flux. Cela, d'ailleurs, non seulement à titre défensif mais également offensif, car le « trader » ne se borne pas à exécuter les ordres qu'il reçoit. Il doit, chaque jour, pour une bonne part, les engendrer lui-même et en capturer le maximum.

La conséquence de cette attitude est la recherche permanente du transfert du risque. Dès lors, il y a lieu de s'attendre, in fine, à un flux d'opérations démultiplié par rapport aux opérations initiales. C'est là, sans doute, le motif principal de la gigantesque croissance constatée des flux d'opérations traitées sur le marché des changes.

La montée du courtage électronique

Au tournant des années 2000, le marché des changes a vu émerger une méthode nouvelle de cotation avec la montée en puissance de deux plates-formes électroniques (Reuters Dealing 3000 et Electronic Broking Service ou E.B.S.). Celles-ci se substituent de plus en plus aux opérations de gré à gré : le courtage électronique représenterait désormais près des trois quarts des volumes.

Il s'agit ici d'une transformation en profondeur des mécanismes de marché (Hau, Killeen et Moore, 2002). En effet, cet appariement électronique automatique des ordres fait passer d'un marché des changes décentralisé à un marché centralisé. Au lieu d'avoir une négociation bilatérale (directe ou passant par les courtiers) associée à l'information privée des opérateurs, on obtient désormais pour tous, par les cours affichés, un marché dont l'information est révélée publiquement et connue de l'ensemble des opérateurs. Le marché devient moins opaque mais plus unidirectionnel. Le système de négociation traditionnel, marqué par la recherche de contacts bilatéraux, permet à la fois de maintenir une plus grande hétérogénéité du sens des ordres et de préserver l'information privée. En revanche, le courtage électronique conduit à des spreads de plus en plus faibles dans la mesure où la transparence du marché s'accroît et où la compétition des « traders » devient plus vive. Au niveau de la formation du prix, l'analyse micro-structurelle (O'Hara, 1995) s'efforce de suivre l'incidence de la généralisation du carnet d'ordres électroniques (book) sur la transparence du marché et sur son contenu en information.

Avec le courtage électronique, la structure du marché évolue dans le sens d'une redistribution des tâches et d'une concentration des acteurs. Cela d'autant qu'une autre évolution se dessine : le système C.L.S. (Continuous Linked Payments) permet, autour de la CLS Bank créée à New York, de faire des règlements en continu après compensation. L'idée est de sécuriser le système de règlement, en l'affranchissant du risque qu'une des parties livre la devise sans recevoir simultanément le paiement en contrepartie (risque Herstatt, éponyme de la banque allemande qui fut mise en faillite pour cette raison en 1974). Ce risque de règlement s'étend parfois sur plusieurs jours et la B.R.I. estime que l'exposition de certains établissements dépasse parfois le montant des fonds propres.

Désormais, grâce au compte multidevises ouvert par chaque banque adhérente dans les livres de CLS, on conserve le principe « paiement contre paiement » : chaque opération ne peut être imputée que si chaque contrepartie présente sur son compte CLS une position suffisante dans la monnaie qu'il doit livrer. À la fin, un solde multilatéral apparaîtra qui sera réglé en monnaie centrale (équivalent dollar). Chaque jour à minuit (heure de Paris), les banques recevront un échéancier des opérations à régler le lendemain. L'imputation des débits et crédits se fait à 8-9-10 heures pour les monnaies asiatiques et à 9-10-11-12 heures pour les autres monnaies.

Cette nouvelle organisation permet à la fois une réduction du risque de règlement, un allègement des contraintes de liquidité et une diminution sensible (par la compensation multilatérale et la réduction du nombre d'intervenants) du flux de règlements directs par les comptes de correspondants.

Accédez à l'intégralité de nos articles

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Henri BOURGUINAT : professeur émérite de l'université de Bordeaux-IV-Montesquieu

- Gunther CAPELLE-BLANCARD : professeur des Universités

Classification

Médias

Der Goldwaeger und seine Frau, Q. Massys

Erich Lessing/ AKG-images

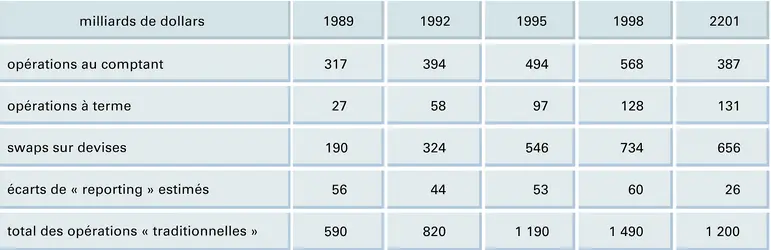

Change : flux quotidien d'opérations « traditionnelles » (B.R.I.)

Encyclopædia Universalis France

Autres références

-

CHANGE, notion de

- Écrit par Marc POURROY et Séverine VANDELANOITE

- 1 786 mots

Au xiie siècle, lors des grandes foires de Champagne, les commerçants venus d'horizons divers avaient recours aux changeurs, qui procédaient à la conversion des différentes monnaies en circulation. Ce n'est toutefois qu'à l'époque de la Renaissance que les banquiers d'Italie du Nord réunirent les fonctions...

-

BÂLE ACCORDS DE (1972)

- Écrit par Marie-France BAUD-BABIC

- 303 mots

Le 24 avril 1972, les accords monétaires de Bâle sont signés. Ils mettent en place l'une des propositions du plan rédigé par l'équipe réunie autour de Pierre Werner, Premier ministre luxembourgeois de l'époque, proposant de parvenir par étapes à la création d'une Union économique et monétaire....

-

ACCORDS DE BRETTON WOODS

- Écrit par Francis DEMIER

- 286 mots

- 1 média

Le système monétaire mis en place à Bretton Woods en 1944 répond, pour les Américains, à la volonté d'éviter les crises monétaires, dont on pensait qu'elles avaient entraîné le protectionnisme, le nationalisme, la guerre. Le système se présente comme un retour à l'étalon or qui, avec un système...

-

AN ENQUIRY INTO THE NATURE AND EFFECTS OF THE PAPER CREDIT OF GREAT BRITAIN, Henry Thornton - Fiche de lecture

- Écrit par Jérôme de BOYER

- 1 032 mots

Thornton décrit le mécanisme d'arbitrage dit « des points d'entrée et de sortie de l'or » et démontre comment, lorsque la convertibilité des billets en or est suspendue, un déficit de la balance des paiements provoque une baisse sensible du taux de change qui fait monter le... -

ANTICIPATIONS, économie

- Écrit par Christian de BOISSIEU

- 6 072 mots

- 4 médias

– Dansle monde contemporain où prédominent les changes flottants – même s'il existe des zones de stabilité des changes voire d'intégration monétaire forte (exemple de la zone euro) – et où les banques centrales interviennent largement pour gérer le flottement, les anticipations...

– Dansle monde contemporain où prédominent les changes flottants – même s'il existe des zones de stabilité des changes voire d'intégration monétaire forte (exemple de la zone euro) – et où les banques centrales interviennent largement pour gérer le flottement, les anticipations... - Afficher les 51 références

Voir aussi

- RISQUE ÉCONOMIQUE

- COURTIER & COURTAGE

- OPÉRATION AU COMPTANT

- SWAP, économie financière

- MARCHÉS DE CAPITAUX

- PAIEMENT MODES DE

- MARCHÉS DÉRIVÉS

- DEVISE, économie et finances

- ÉCONOMIE DE LA BANQUE

- OPTION DE VENTE ou PUT

- MARCHÉS À TERME

- COMPENSATION, économie financière

- CONTRAT À TERME ou FUTURE

- ASYMÉTRIE D'INFORMATION

- WARRANT

- COURTAGE ÉLECTRONIQUE

- TENEUR DE MARCHÉ

- OPTION D'ACHAT ou CALL

- MARCHÉ MONÉTAIRE

- VALEURS MOBILIÈRES

- MARCHÉ À OPTIONS

- MARCHÉ AU COMPTANT

- INTÉRÊT

- COUVERTURE BOURSIÈRE

- COTATION

- SPREAD, économie financière