CHANGE Les opérations de change

Article modifié le

La stratégie de couverture

L'opportunité

Les entreprises qui travaillent sur le marché international ont trois possibilités pour gérer le risque de change auquel leurs opérations les exposent : ne jamais se couvrir, le faire systématiquement, adopter une attitude sélective.

La première attitude serait hasardeuse tant les évolutions non anticipées des cours de change sont nombreuses et les pertes constatées fréquentes. Se couvrir systématiquement ne serait pas non plus optimal car la couverture permanente coûterait cher et, de plus, elle n'est souvent pas nécessaire. La seule possibilité raisonnable consiste à le faire de façon sélective. Les exportateurs choisissent de se couvrir lorsqu'ils anticipent une dépréciation de la monnaie de règlement de leur créance sur la base d'une comparaison entre le cours au comptant anticipé pour une certaine échéance et le cours à terme correspondant. Les importateurs se couvrent, de leur côté, lorsque le cours anticipé leur paraît annoncer une appréciation. Toutefois, cette comparaison ne sera pas toujours suffisante et il leur faudra parfois – notamment sur les marchés difficiles d'accès où l'on est obligé de « serrer » les prix – choisir à l'exportation de fixer leur offre de prix à l'étranger sur la base du cours de change à terme s'il enregistre un report, de façon à diminuer sa contrepartie en devises. Les services financiers récupéreront cette moins-value en se couvrant à terme de façon à encaisser le report.

À la couverture à terme proprement dite, on pourra préférer, à l'exportation, utiliser la formule de l'avance en devises : dans ce cas, l'exportateur emprunte le montant de la créance en devises qu'il devra encaisser lorsque l'opération se dénouera et il affecte, à l'échéance, le produit encaissé en règlement au remboursement de l'emprunt en devises. De cette façon, il annule son risque de change. Autre procédé encore, la mobilisation des créances nées, qui combine la mobilisation de la créance née (dès qu'il y a passage en douane) et la couverture à terme. Enfin, on peut, pour se couvrir, passer par la Compagnie française d'assurance pour le commerce extérieur (Coface) qui, de société mixte à l'origine, est devenue entièrement privée, en 1994. À côté des nombreuses interventions d'assurance des risques du commerce international (assurance prospective, risque politique), elle peut assurer le risque de change lié à l'établissement du prix en devises, de la facturation au paiement proprement dit.

À la fin des années 1990, des doutes sont apparus sur l'utilité réelle de la couverture à terme des flux commerciaux, dans un monde où les sociétés multinationales, en particulier, travaillent sur de nombreuses devises, dont les variations sont susceptibles de se compenser et où l'investissement se fait en monnaie locale.

L'égalité du différentiel de change et du différentiel d'intérêt

Cette égalité entre le différentiel de change et le différentiel d'intérêt est centrale pour l'équilibre des opérations et, au-delà, pour comprendre le fonctionnement du marché des changes tout entier. Si l'on définit le différentiel de change comme l'écart entre le cours à terme et le cours au comptant calculé en pourcentage annualisé (taux de déport ou de report de la devise), on démontre qu'il est strictement égal au différentiel d'intérêt.

Cette égalité s'écrit (en supposant ici des cotations à l'incertain) :

Cette relation s'établit de façon équivalente qu'il s'agisse d'une opération commerciale impliquant une couverture à terme ou d'un placement financier passant par un arbitrage sur taux d'intérêt couvert au change. Dans le premier cas, on part d'un ordre à terme « sec » : l'entreprise qui se couvre à terme (à l'importation ou à l'exportation) ne donne pas elle-même d'ordre en sens inverse. Il est alors inévitable que le cours à terme que lui facture sa banque reflète exactement (à la rémunération des banques près) le différentiel d'intérêt. La banque qui reçoit l'ordre à terme d'achat (ou de vente) de devises répercute cet ordre, dans le même sens, sur le marché au comptant pour éviter de se mettre en position de change ; en attendant l'échéance, elle réaménage sa trésorerie, soit sur le marché des devises en dépôt, soit par un swap (vente au comptant couplée avec un rachat à terme ou inversement).

Derrière ces deux opérations, qui concernent, pour la première, les relations entreprise-banque, et, pour la seconde, celle de la banque et du marché, il y a une volonté commune : ne pas se mettre en position de change et donc ne pas prendre le risque d'une évolution défavorable des cours. Il en résulte qu'en réaménageant sa trésorerie, la banque établit une relation strictement nécessaire entre, d'une part, le différentiel d'intérêt id – if et, d'autre part, le taux de déport ou de report de la devise

C'est John Maynard Keynes (The Tract on Monetary Reform, 1923) qui a, le premier semble-t-il, établi cette relation, en se fondant sur une catégorie différente d'opérations : les arbitrages sur taux d'intérêt couverts en change. Il s'agit cette fois de tirer parti des différences de taux d'intérêt pouvant intervenir de pays à pays mais avec, dans ce cas, un ordre secondaire donné par l'opérateur lui-même en sens inverse de l'ordre primaire passé sur le comptant.

Considérons un détenteur de capitaux qui constate que ses fonds, placés sur une place étrangère, lui procureraient un taux d'intérêt if supérieur au taux « domestique » id ; cet opérateur viendra tout naturellement se porter sur les actifs financiers étrangers. Cependant, craignant toujours une éventuelle dépréciation de son change avant l'échéance de son opération de placement, il réalisera, conjointement à l'achat d'actifs étrangers, une revente à terme.

Pour la simplicité des calculs, supposons que l'opérateur transfère un avoir de S unités de sa monnaie nationale équivalent au prix d'une unité de monnaie étrangère. Cette unité de devise placée au taux d'intérêt étranger lui rapportera (1 + if). Pour éviter le risque de change, il réalise simultanément une opération de vente à terme qui lui garantira à terme F(1 + if).

En conséquence, si ce qu'il obtiendra à l'étranger (1 + if)F est supérieur au rendement qu'il aurait obtenu sur son propre marché, le transfert aura bien lieu. Soit si, et seulement si :

– (1 + id)S = (1 + if)F.

Mais, si tel est le cas, d'autres opérateurs agiront dans le même sens : ils seront acheteurs au comptant (d'où une hausse de S) et vendeurs à terme (d'où une baisse de F) de monnaie étrangère. Il en résultera une réduction de l'écart initial jusqu'à ce que, à l'équilibre, on ait :

– (1+id)S = (1+if)F.

Formule que l'on peut, après l'avoir développée, accepter d'approcher par :

Sur le plan des opérations financières comme sur celui des transactions commerciales, on voit que le taux de report ou de déport de la devise doit strictement coïncider avec le différentiel d'intérêt. Cela révèle qu'il existe aussi nécessairement une relation inverse (qu'on peut vérifier en lisant les cotations de la presse financière) entre le niveau des taux d'intérêt du marché monétaire et le change à terme : si une monnaie procure un taux d'intérêt plus élevé qu'une autre, elle doit avoir, à l'incertain, un cours plus élevé à terme qu'au comptant : elle est obligatoirement en déport ; inversement, si son taux d'intérêt est plus bas, elle doit être en report. L'intuition est simple : plus une monnaie est faible, plus elle doit avoir un intérêt élevé (et vice versa).

Cette égalité du différentiel d'intérêt et du différentiel de change est particulièrement robuste (aux coûts de transaction près). Elle ne souffre d'exception qu'en cas de circonstances exceptionnelles (gel des avoirs ou réglementations fiscales).

Notons enfin que, à côté de la parité des taux d'intérêt couverte en change, il existe une relation de parité des taux d'intérêt non couverte. À supposer que le cours à terme soit prédicteur du cours au comptant anticipé, elle implique, cette fois, que le différentiel d'intérêt soit égal au différentiel de change anticipé :

avec ici Sa, le cours au comptant anticipé de la devise [à la place du cours à terme F dans la relation (1)]. La parité des taux d'intérêt non couverte est importante pour rendre compte des anticipations des opérateurs, mais elle est moins robuste du point de vue de sa vérification empirique et elle peut faire intervenir, dans la mesure où les cours anticipés sont nécessairement incertains, une prime de risque. Cette dernière mesure le supplément de revenu exigé par l'opérateur pour passer d'une opération à terme dont le résultat est garanti à une opération non couverte qui ne l'est pas. Cette relation est aussi au cœur des opérations de spéculation qui, sur le marché des changes, au comptant comme à terme, sont intimement mêlées aux opérations de couverture et donc ne s'en distinguent pas toujours. En période de tension, de crise de change notamment, cette égalité implique la nécessité d'une forte ouverture des différentiels d'intérêt pour compenser les variations anticipées du change, et réduire ce faisant les opportunités des spéculateurs. Toutefois, les hausses de taux d'intérêt décidées par les banques centrales ne suffisent pas toujours à empêcher les décrochages de la parité alors même qu'elles ont des effets négatifs sur l'activité interne. On l'a vu, tout particulièrement, lors des crises financières des marchés émergents asiatiques de 1997-1998.

Après une croissance vertigineuse liée à la démultiplication des ordres et à la montée des produits dérivés, le marché des changes a semblé entrer, au début des années 2000, dans une phase de stabilisation. Ce tassement ne fut toutefois que de courte durée et la croissance des volumes est repartie à la hausse. Même la crise financière et économique de 2008-2010 n’a pas infléchi cette tendance lourde.

Accédez à l'intégralité de nos articles

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Henri BOURGUINAT : professeur émérite de l'université de Bordeaux-IV-Montesquieu

- Gunther CAPELLE-BLANCARD : professeur des Universités

Classification

Médias

Der Goldwaeger und seine Frau, Q. Massys

Erich Lessing/ AKG-images

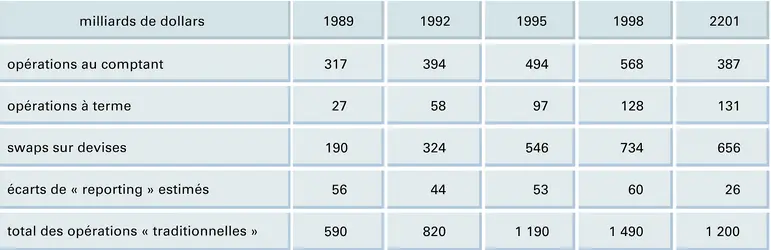

Change : flux quotidien d'opérations « traditionnelles » (B.R.I.)

Encyclopædia Universalis France

Autres références

-

CHANGE, notion de

- Écrit par Marc POURROY et Séverine VANDELANOITE

- 1 786 mots

Au xiie siècle, lors des grandes foires de Champagne, les commerçants venus d'horizons divers avaient recours aux changeurs, qui procédaient à la conversion des différentes monnaies en circulation. Ce n'est toutefois qu'à l'époque de la Renaissance que les banquiers d'Italie du Nord réunirent les fonctions...

-

BÂLE ACCORDS DE (1972)

- Écrit par Marie-France BAUD-BABIC

- 303 mots

Le 24 avril 1972, les accords monétaires de Bâle sont signés. Ils mettent en place l'une des propositions du plan rédigé par l'équipe réunie autour de Pierre Werner, Premier ministre luxembourgeois de l'époque, proposant de parvenir par étapes à la création d'une Union économique et monétaire....

-

ACCORDS DE BRETTON WOODS

- Écrit par Francis DEMIER

- 286 mots

- 1 média

Le système monétaire mis en place à Bretton Woods en 1944 répond, pour les Américains, à la volonté d'éviter les crises monétaires, dont on pensait qu'elles avaient entraîné le protectionnisme, le nationalisme, la guerre. Le système se présente comme un retour à l'étalon or qui, avec un système...

-

AN ENQUIRY INTO THE NATURE AND EFFECTS OF THE PAPER CREDIT OF GREAT BRITAIN, Henry Thornton - Fiche de lecture

- Écrit par Jérôme de BOYER

- 1 032 mots

Thornton décrit le mécanisme d'arbitrage dit « des points d'entrée et de sortie de l'or » et démontre comment, lorsque la convertibilité des billets en or est suspendue, un déficit de la balance des paiements provoque une baisse sensible du taux de change qui fait monter le... -

ANTICIPATIONS, économie

- Écrit par Christian de BOISSIEU

- 6 072 mots

- 4 médias

– Dansle monde contemporain où prédominent les changes flottants – même s'il existe des zones de stabilité des changes voire d'intégration monétaire forte (exemple de la zone euro) – et où les banques centrales interviennent largement pour gérer le flottement, les anticipations...

– Dansle monde contemporain où prédominent les changes flottants – même s'il existe des zones de stabilité des changes voire d'intégration monétaire forte (exemple de la zone euro) – et où les banques centrales interviennent largement pour gérer le flottement, les anticipations... - Afficher les 51 références

Voir aussi

- RISQUE ÉCONOMIQUE

- COURTIER & COURTAGE

- OPÉRATION AU COMPTANT

- SWAP, économie financière

- MARCHÉS DE CAPITAUX

- PAIEMENT MODES DE

- MARCHÉS DÉRIVÉS

- DEVISE, économie et finances

- ÉCONOMIE DE LA BANQUE

- OPTION DE VENTE ou PUT

- MARCHÉS À TERME

- COMPENSATION, économie financière

- CONTRAT À TERME ou FUTURE

- ASYMÉTRIE D'INFORMATION

- WARRANT

- COURTAGE ÉLECTRONIQUE

- TENEUR DE MARCHÉ

- OPTION D'ACHAT ou CALL

- MARCHÉ MONÉTAIRE

- VALEURS MOBILIÈRES

- MARCHÉ À OPTIONS

- MARCHÉ AU COMPTANT

- INTÉRÊT

- COUVERTURE BOURSIÈRE

- COTATION

- SPREAD, économie financière