COMPTABILITÉ NATIONALE

Article modifié le

La comptabilité de flux

On distingue à ce niveau 3 catégories principales : les opérations sur produits, les opérations de répartition et les opérations financières.

Les opérations sur produits

La structure comptable de base : l'équilibre emplois-ressources d'un produit

Un produit quelconque i qui apparaît au cours d'une année sur le territoire économique ne peut avoir que trois origines : la production nationale Pi, les importations Mi, un déstockage de la production ou des importations des années précédentes DSi. On considère qu'il ne peut faire l'objet que de cinq opérations économiques : la consommation intermédiaire C.I.i (en servant à la fabrication d'autres produits), la consommation finale D.C.F.i les exportations Xi ou l'investissement (en capital fixe – Formation brute de capital fixe, F.B.C.F.i – ou en objets de valeur, O.V.i) sans oublier le cas où il ne recevrait aucun de ces différents emplois et se retrouverait ajouté aux stocks DSi.

Si les différents termes sont définis et évalués de façon cohérente, on a pour toute catégorie de produit i une égalité qui se présente dans le S.E.C. sous la forme suivante :

Pi + Mi = C.I.i + D.C.F.i + F.B.C.F.i+ O.V.i + ΔSi +Xi [1]

Avec, à gauche, les ressources en produit i et, à droite, les emplois du même produit. ΔSireprésente les variations de stocks (ΔSi= D.S.i— A.S.i).

Conventionnellement, les ressources de chaque produit sont évaluées aux prix de base. Le prix de base est un prix de marché dans l'optique du producteur qui correspond à ce que lui rapportera réellement la vente du produit, excluant donc les impôts sur les produits et incluant par contre les subventions sur les produits. En revanche, les emplois sont évalués aux prix d'acquisition. Le prix d'acquisition correspond au prix réellement supporté par l'acquéreur : il inclut les impôts sur le produit, les frais commerciaux et de transport qui ne figurent pas dans le prix de base. Pour exprimer de façon homogène les emplois et les ressources, il faut donc introduire du côté des ressources un terme d'ajustement des prix (AP) qui ajoutera les éléments du prix d'acquisition du produit qui ne figurent pas dans le prix de base (impôts sur les produits IPR, marges de transport et de commercialisation) et retranchera des prix de base les subventions d'exploitation S.E. qui ne figurent pas dans les prix d'acquisition. Soit :

Pi + Mi + A.P.i = C.I.i + D.C.F.i + F.B.C.F.i + O.V.i + ΔSi +Xi[2].

Les ressources en produits : délimitation et évaluation de la production

L' ensemble des produits pour lesquels le S.E.C. fournit ce type d'équilibre délimite la production au sens de la comptabilité nationale. Il est défini par rapport à une nomenclature de classification des produits français (C.P.F.), cohérente avec la nomenclature européenne de produits, qui distingue, au niveau le plus détaillé de la publication des comptes en France, 88 produits relativement homogènes du point de vue de leur production, à quoi correspondent donc 88 branches. En plus des activités produisant des biens matériels et des services vendus (ou susceptibles d'être vendus) sur le marché, on considère comme productives – en faisant donc apparaître une production de services correspondants – l'activité des administrations publiques et des I.S.B.L.S.M. (services non marchands), celle des institutions financières et des assurances, et celle des locations immobilières.

La production des comptes ne couvre pas la production de services bénévoles réalisés dans le cadre domestique (du type garde d'enfants, préparation des repas à la maison, activités de bricolage) ou communautaire (bénévoles des associations), alors que l'activité des domestiques salariés des ménages est comptabilisée. Elle n'intègre pas non plus les productions résultant de simples processus naturels sans intervention ou contrôle humains (production d'oxygène par la photosynthèse, par exemple). Par contre, elle se doit de recenser l'ensemble des biens et services créés, qui sont ainsi placés à l'intérieur de la frontière de la production, qu'ils aient été produits dans un cadre légal ou non : l'économie souterraine est, en principe, couverte.

La production des différents produits peut être décomposée en une production marchande, vendue ou susceptible d'être vendue à un prix économiquement significatif (qui couvre plus de 50 p. 100 du coût de production) et une production non marchande : dans ce dernier cas, une nouvelle distinction est introduite entre la production pour compte propre (les biens qu'un producteur conserve à des fins soit de consommation finale – par exemple autoconsommation de produits alimentaires par les agriculteurs ou de services de logements par les propriétaires-occupants –, soit d'investissement) et les autres productions non marchandes, essentiellement les services gratuits ou quasi gratuits rendus par les administrations publiques ou les I.S.B.L.S.M.

L'évaluation des productions marchandes se fait en principe à partir des prix de marché des biens ou services correspondants. Lorsque les services ne sont pas tarifés explicitement, on calcule leur valeur à partir des transactions marchandes auxquels ils sont associés en appliquant des conventions particulières. Ainsi les services commerciaux sont évalués à partir des marges commerciales des entreprises qui les fournissent, les services d'assurance à partir de la différence entre les primes effectives acquises et les indemnités dues par les unités qui les produisent, les services de logement à partir des loyers versés et la majeure partie des services financiers, en plus des services réellement facturés, à partir des marges de taux d’intérêt sur les dépôts de leurs clients et les crédits accordés. Pour l'évaluation de la production non marchande pour usage final propre, on utilise le prix des produits marchands similaires, et pour celle des services non marchands des administrations ou des I.S.B.L.S.M., on a recours à une évaluation à partir des coûts de production.

À côté de la production, les importations, qui correspondent à la valeur des biens et services qui entrent sur le territoire, constituent la seconde source de produits.

Les emplois de produits : consommation intermédiaire, consommation finale, formation brute de capital, exportations

La valeur des biens et services qui sont soit transformés, soit entièrement consommés dans le processus de production en moins d'une année définit la consommation intermédiaire et constitue la catégorie des emplois intermédiaires.

Les produits qui sont utilisés dans les processus de production pendant au moins un an constituent la formation brute de capital fixe. Cette F.B.C.F. correspond donc à l'investissement productif, mais ce dernier est délimité d'une façon assez restreinte. Il s'agit en effet essentiellement d'actifs fixes produits corporels (bâtiments et logements, machines et équipements, actifs cultivés végétaux et animaux, etc.) auxquels le S.E.C. a ajouté une gamme très limitée d'actifs fixes incorporels (prospection minière et pétrolière, logiciels, œuvres récréatives ou littéraires). Bien que cet ajout, innovation des nouveaux systèmes, élargisse la F.B.C.Fau-delà de la catégorie des biens matériels, elle laisse (au moins provisoirement) en dehors de l'investissement de nombreuses dépenses en services (formation, recherche et développement, capital humain, etc.) dont le caractère productif est souligné par l'analyse économique contemporaine.

La F.B.C.F.est dite brute, car elle regroupe l'ensemble des produits nouveaux utilisés comme actifs fixes productifs, qu'ils servent à étendre les capacités de production (F.N.C.F., formation nette de capital) ou à compenser l'usure ou l'obsolescence des actifs fixes existants (C.C.F., consommation de capital fixe, c'est-à-dire une évaluation économique des amortissements). On a donc F.B.C.F. – C.C.F. = F.N.C.F. Les évaluations brutes dans les comptes non financiers signalent ainsi des flux dont les amortissements n'ont pas été déduits.

Les variations de stocks (valeur des entrées en stocks diminuée de la valeur des sorties et des éventuelles pertes courantes sur stocks) constituent un emploi des ressources en produits lorsqu'elles sont positives et viennent en déduction de ces emplois dans le cas contraire. Les variations de stocks ne peuvent concerner que les biens matériels qui vont demeurer dans le patrimoine des agents économiques pendant plus d'une année et affecter la valeur de celui-ci : elles ont donc des caractères communs avec la F.B.C.F.et sont regroupées avec celle-ci dans la formation brute de capital (F.B.C.). Les nouveaux systèmes de comptabilité nationale distinguent d'ailleurs au sein de cette dernière une troisième catégorie, les objets de valeur qui sont de nouveau des biens matériels durables principalement acquis pour servir de réserve de valeur (pierre et métaux précieux, antiquités, objets d'art et de collection, etc.), mais qui ne sont normalement pas utilisés à des fins de production ou de consommation.

La valeur des biens et services utilisés pour la satisfaction directe des besoins humains, tant individuels que collectifs constitue la consommation finale effective (C.F.E.). Les sociétés n'ont donc pas de consommation finale. La C.F.E. des ménages est constituée en grande partie de produits dont ils supportent le coût , mais également de biens et de services qui leur sont fournis gratuitement ou presque, ou qui leur sont remboursés par d'autres secteurs comme les administrations. Une mesure alternative de la consommation finale, qui ne prend en compte que les dépenses (monétaires) de consommation finale (D.C.F.), est donc également pratiquée et utilisée dans la plupart des comptes. Les administrations (et les I.S.B.L.S.M.) ont également de la consommation finale, C.F.E. et D.C.F. Dans ces dernières, on distingue, d'une part, des dépenses de consommation individuelles qui portent sur des produits bénéficiant à des ménages spécifiques et identifiables (santé, enseignement, loisirs, etc.) et qui seront ajoutées aux D.C.F. des ménages pour donner leur C.F.E., et, d'autre part, des dépenses de consommation collective qui couvrent les services collectifs fournis simultanément à tous les membres de la communauté ou d'un sous-groupe de celle-ci (administration générale, justice, police, etc.), et que l'on enregistre comme C.F.E. des administrations.

Les exportations de produits (X) correspondent à la valeur des biens et services qui sortent du territoire. Elles complètent, avec la F.B.C. et les D.C.F. la liste des emplois finals de la production et ceux-ci, ajoutés aux emplois intermédiaires (C.I.), donnent le total des emplois, égal au total des ressources (cf. [2]). Les dépenses de consommation des non-résidents en France (touristes étrangers...) sont considérées comme des exportations et les dépenses des touristes français à l'étranger comme des importations. La prise en considération de ces deux postes, par application d'une correction territoriale, permet de passer de la valeur totale des dépenses de consommation effectuées en France à la valeur des dépenses de consommation des résidents français.

L'analyse de la production et la valeur ajoutée

Les produits sont le résultat d'une activité de production qui combine différentes ressources (main-d'œuvre, capital, biens et services) pour les obtenir.

La valeur ajoutée brute (V.A.B.) d'une activité productive quelconque est égale à la différence entre la valeur de la production du bien i et la valeur des différentes consommations intermédiaires de produits j qui ont été nécessaires pour réaliser celle-ci : V.A.B.i = Pi – ΣjC.I.j [3], Pi = V.A.B.i + ΣjC.I.j [4], cette dernière identité définissant le « compte de production » de i.

La valeur ajoutée brute ainsi créée est réalisée sous forme d'une marge monétaire lors de la vente des produits marchands et va être répartie entre différents ayants droit dans le cadre d'une répartition primaire des revenus. La V.A.B. va servir à rémunérer le facteur travail (R.S. : rémunération des salariés qui comprend les salaires effectivement perçus par les travailleurs et l'ensemble des cotisations sociales et impôts supportés par les salaires) et à payer les autres impôts sur la production nets de subventions d'exploitation (Ip). Il n'en subsistera plus alors qu'un solde, appelé excédent brut d'exploitation (E.B.E.) ou revenu mixte pour les entreprises individuelles, à partir duquel le producteur devra payer toutes les autres dépenses liées à son activité (notamment la rémunération des autres facteurs de production) et réaliser son profit :

Soit : V.A.B.i =R.S.i + Ipi + E.B.E.i [5], identité qui définit le compte d'exploitation.

Les comptes de production et d'exploitation peuvent être établis à n'importe quel niveau, depuis l'atelier ou l'entreprise jusqu'à l'économie nationale. En comptabilité nationale, ils sont élaborés pour l'ensemble des secteurs institutionnels et des branches d'activités. Dans ce dernier cas, le croisement de la nomenclature de produits et de branches permet de faire apparaître non plus seulement le total des C.I. mais le détail de celles-ci par produit et ces comptes permettent d'analyser la structure des coûts de production et les revenus productifs des différentes branches.

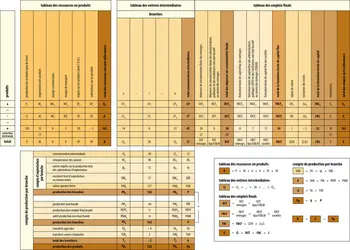

Présentation synthétique des opérations sur produits et de la production : le tableau entrées-sorties (T.E.S.)

L' ensemble des opérations sur produits et des comptes de production et d'exploitation des branches sont présentés dans le cadre d'un grand tableau de synthèse, le tableau des entrées-sorties (T.E.S.).

Dans sa partie haute, le T.E.S est un tableau de synthèse des opérations sur les produits ; il présente l'ensemble des équilibres emplois-ressources pour les n produits. Les n premières lignes sont constituées des n égalités de type [2] dans lesquelles CIiest décomposée en une somme de consommations intermédiaires de produit i par l'ensemble des m branches productives. L'ensemble des parties gauches des égalités montre les diverses ressources en produits, l’ensemble des parties droites les constituants des emplois, en distinguant parmi ceux-ci les entrées (consommations) intermédiaires et les emplois finals. La n+1-ième ligne résulte de l'addition terme à terme des n égalités précédentes :

ÓPi + ÓM +ÓA.P.i =ÓC.I.i. +ÓD.C.F.i + ÓF.B.C.F.i +ÓO.V.i +ÓΔSi +ÓXi [6]

où ÓA.P.i se réduit désormais à ÓI.P.R.i – ÓS.E.i.

Elle présente donc également une égalité entre le total de tous les emplois et celui de toutes les ressources de tous les produits. On y voit aussi figurer la valeur de la consommation finale totale dans l'économie nationale, celle de la F.B.C.F. totale, des variations de stocks, des X, des M, etc., qui constituent ce que l'on appelle des agrégats : grandeurs synthétiques qui mesurent le résultat de l'activité économique totale considérée sous un angle particulier.

Les différentes colonnes de la partie haute du T.E.S. fournissent une décomposition en 88 produits des différents agrégats de ressources et d'emplois plus intéressante que la simple valeur globale de ces derniers.

Le total des productions des différents produits ne constitue toutefois pas une mesure valide de l'agrégat production nationale, car la valeur des produits qui sont utilisés comme C.I. pour la production d'autres produits y est comptée plusieurs fois (doubles comptes).

Un autre cadre (généralement placé sous celui des entrées intermédiaires) donne en colonnes les différents éléments des comptes de production et d'exploitation des branches. Les sommations en ligne de ces éléments donnent le total des rémunérations salariales, de la valeur ajoutée des branches, etc., qui sont des agrégats d'opérations de répartition.

S'il existe une correspondance bi-univoque entre les n produits et les m branches (n = m, chaque produit étant créé totalement et uniquement par une activité-produit), on parlera de T.E.S. symétriques. Ceux-ci se révélant particulièrement adaptés à l'application de l'analyse des échanges interindustriels (modèles input-output de Wassily Leontief) mais difficiles à construire statistiquement, le S.E.C. recommande de les produire en plus des T.E.S. ordinaires non symétriques, ce que fait désormais la comptabilité nationale française. Dans les T.E.S. non symétriques, la production des branches n’est en général pas strictement égale à la production du produit correspondant, et les comptes français explicitent le passage de la production de la branche à la production du produit en indiquant la valeur positive ou négative des différents transferts de produits entre les branches.

Définition et signification du produit intérieur brut : les 3 approches du P.I.B.

Par construction, dans un T.E.S. symétrique, le total des productions des branches est nécessairement égal au total des productions des produits.

La combinaison de cette dernière propriété et de l'identité [4] permet de transformer l'égalité de la n + 1-ième ligne en :

ÓV.A.B.j + Ó.I.P.R. – ÓS.E. = ÓC.F + ÓF.B.C.F. + ÓO.V. + ÓΔS + (ÓX – ÓM) [6’]

La partie gauche de cette égalité correspond au P.I.B. Dans une première approche dite approche par la production, on a donc :

P.I.B. = ÓV.A.B.j + Ó.I.P.R. – ÓS.E. [7].

En considérant la partie droite de l'égalité, on retient une seconde approche dite approche par les emplois ou la dépense :

P.I.B. = ΣC.F. + ΣF.B.C.F. + ΣO.V. + ΣΔS + (ΣX – ΣM) [8],

qui peut se simplifier en :

P.I.B. = ΣC.F + ΣF.B.C. + (ΣX – ΣM) [8’]

Enfin, en combinant [7] avec [5], on s'inscrit dans une troisième approche dite approche par les revenus :

P.I.B. = ΣR.S. + ΣIp + ΣE.B.E. [9]

Les trois approches rappellent les relations fondamentales qui lient, en macroéconomie, la production, la dépense et les revenus. Le P.I.B. représente (en économie fermée) la valeur des biens de consommation et d'investissement produits au cours de l'année : il peut se calculer comme une somme de valeurs ajoutées créées au niveau de la production et est nécessairement égal au total des revenus distribués à l'occasion de cette production, les différents termes devant évidemment être définis et évalués de façon cohérente. Indicateur purement économique, le P.I.B. ne mesure évidemment ni le bien-être ni le niveau de développement de la société ; pour qui s'intéresse à ces dimensions dans une perspective de quantification, il convient de privilégier l'utilisation d'indicateurs socio-économiques comme l'indicateur de développement humain du programme des Nations unies pour le développement (P.N.U.D.).

Le circuit des opérations non financières et les comptes non financiers des secteurs

La structure comptable de base

Par des opérations de répartition, la valeur ajoutée créée par la production est distribuée aux différents secteurs institutionnels de l'économie sous forme de revenus liés à cette production : c'est la répartition primaire. Ces revenus font ensuite l'objet de redistribution (impôts, transferts sociaux, etc.) : c'est la répartition secondaire. Les revenus disponibles à l'issue de ces opérations de répartition servent à racheter la production par les opérations sur produits, consommation finale et formation brute de capital, précédemment définies. Le circuit production/revenus/dépenses se boucle ainsi sur lui-même et les égalités [7] [8] et [9] permettent la vérification numérique de ce bouclage au niveau des agrégats.

À chaque secteur, on fait correspondre un compte qui enregistre d'un coté les flux entrants (ressources) et de l'autre les flux sortants (emplois). À chaque ressource correspond donc nécessairement un emploi et la somme des ressources d'une opération quelconque o est nécessairement égale à la somme des emplois correspondants :

Ó Eo = Ó Ro [10]

En revanche, le compte de chaque secteur n n'est normalement pas équilibré (ÓEn ≠ ÓRn) et il donne lieu au calcul d'un solde intitulé capacité de financement (C.D.F.) si Ó En < Ó Rn et besoin de financement (B.D.F.) dans le cas contraire. La relation [10] implique que le total général des ressources de toutes les opérations est nécessairement égal au total général de tous les emplois, ce qui entraîne une égalité nécessaire entre la somme des B.D.F. et des C.D.F. des secteurs : ÓC.D.F. – ÓB.D.F. = 0 [11]

Les comptes non financiers des secteurs institutionnels résidents

Le compte non financier de chaque secteur va être décomposé dans le S.E.C. en six sous-comptes, chacun d'entre eux regroupant des opérations ayant un certain caractère homogène et permettant de déterminer un solde analytiquement intéressant. Ce solde sera placé par convention du côté gauche du compte et sera reporté du côté droit du compte suivant afin de permettre de retrouver le B.D.F. ou la C.D.F. du secteur en solde du dernier compte.

La structure et le contenu des comptes /1/ (Production) et /2/ (Exploitation) ont déjà été explicités : ils permettent le calcul des soldes de ces deux comptes, V.A.B. et E.B.E.B.E.

/3/ (Affectation des revenus primaires) recense les revenus primaires (versés en emplois, reçus en ressources) non enregistrés dans /2/ – en particulier les revenus de la propriété (intérêts et dividendes) – et son solde (compte tenu de l’E.B.E. repris en ressources) est le solde des revenus primaires (S.R.P.).

/4/ (Distribution secondaire du revenu) enregistre tous les flux de répartition secondaire payés ou reçus par chaque secteur et reprend en ressources le S.R.P. du compte précédent. Son solde est le revenu disponible brut (R.D.B.) : c'est le revenu que le secteur peut dépenser.

/5/ (Utilisation du revenu disponible) n'enregistre que les dépenses de consommation finale du côté des emplois et a pour solde l'épargne brute (E.B.) :

D.C.F. + E.B. = R.D.B. [12].

Ce compte n'est donc que la traduction comptable de la définition macroéconomique de l'épargne comme différence entre le revenu disponible et les dépenses de consommation finale : E.B. = R.D.B.– D.C.F. Pour les sociétés financières et non financières, qui n'ont par définition pas de D.C.F., R.D.B. = E.B.

/6/ (Capital) reprend en ressources l'E.B. du compte précédent et enregistre les opérations non financières restantes du secteur, à savoir les dépenses et de recettes liées aux opérations de capital non financier : on y trouve les achats correspondant à la F.B.C. de biens produits dans l'année, ainsi que les acquisitions nettes (achats moins ventes) d'actifs non financiers d'occasion (immeubles, etc.). Il s'agit donc d'un compte d'accumulation non financier, les ressources pouvant être interprétées comme des variations d'actif et les emplois comme des variations de passif.

Son solde est le / B.D.F ou, selon les cas la C.D.F. du secteur, tel qu'il découle de l'ensemble de ses opérations non financières. Un secteur excédentaire devra placer sa C.D.F. (et un secteur déficitaire couvrir son B.D.F.) par des opérations financières.

La définition d'une consommation effective différente de la dépense de consommation finale (cf. supra) a conduit à définir 2 comptes supplémentaires qui permettent de dépasser la dimension strictement monétaire des revenus et de la consommation des comptes /4/ et /5/. Le compte de redistribution du revenu en nature reprend en ressources le R.D.B. du compte /4/ et fait apparaître les transferts sociaux en nature (T.S.R.) dont bénéficie (ou que paye) le secteur, son solde étant le revenu disponible ajusté. Le compte d'utilisation du revenu disponible ajusté a la même structure que le compte /5/ mais reprend en ressources ce revenu disponible ajusté et en emplois la consommation finale effective (C.F.E.) du secteur ; son solde permet donc de retrouver l'épargne brute (E.B.) du compte /5/.

Si le compte de production fait apparaître la valeur ajoutée comme nette et non brute (V.A.N.), tous les soldes subséquents des comptes sont également nets (E.N., S.N.R.P., R.D.N., E.N.) ainsi que la formation de capital (F.N.C.).

Les comptes financiers

Les opérations financières sont les opérations sur actifs et passifs financiers qui interviennent entre les unités institutionnelles : certaines sont liées à l'utilisation des C.D.F. ou à la couverture des B.D.F., d'autres sont la contrepartie financière d'opérations non financières (paiements comptant ou à crédit), d'autres enfin résultent de la gestion par les unités institutionnelles de leur patrimoine financier (réallocation des actifs et des passifs financiers). Les opérations financières sont entendues au sens large : leur nomenclature distingue 7 catégories principales, subdivisées en sous-catégories (or monétaire et D.T.S. ; numéraire et dépôts ; titres hors actions ; crédits ; actions et autres participations ; provisions techniques d'assurance ; autres comptes à recevoir ou à payer).

Les comptes financiers auraient pu être établis en emplois/ressources à partir des dépenses et des recettes monétaires associées. Mais, afin de construire un compte d'accumulation financier permettant de lire directement les variations de l'actif et du passif financiers des secteurs et d'articuler clairement leurs comptes de flux et leurs comptes de stocks, la comptabilisation est effectuée en variations (acquisitions moins cessions) d'actifs financiers (dénommés flux nets d'acquisition d'actifs financiers dans les comptes français) et variations (accroissements moins remboursements) de passifs financiers (dénommés flux nets d'engagements contractés).

Les variations étant annuelles, les comptes financiers sont bien des comptes de flux. Par ailleurs, toute dette correspondant nécessairement à une créance, à toute variation d'actif d'un instrument financier correspond nécessairement une variation de passif identique ; le total général des variations d'actif est nécessairement égal au total général des variations de passif et la somme algébrique des soldes des opérations sur actifs et passifs financiers de l'ensemble des secteurs et du reste du monde est nécessairement nulle. Au niveau d'un secteur donné, l'accroissement des actifs financiers peut être financé par la C.D.F. du secteur, s'il est excédentaire, jusqu'à due concurrence, mais exige au-delà un financement qui ne pourra être trouvé que dans un accroissement correspondant de ses passifs financiers : dans tous les cas, le solde du compte sera positif et égal à sa C.D.F. Symétriquement, le B.D.F. d'un secteur déficitaire peut être financé par une augmentation à due concurrence de ses passifs financiers, mais une augmentation supplémentaire de ceux-ci sera nécessaire pour financer toute augmentation de ses actifs financiers : le solde entre les variations des s et des passifs financiers du secteur sera négatif et égal au B.D.F. de ce dernier.

Les soldes des comptes financiers des secteurs sont donc théoriquement égaux aux / BDF ou CDF de chaque secteur mais, en pratique, un ajustement subsiste dans les comptes français.

Le reste du monde

Une économie ouverte entretient des relations économiques avec l'extérieur et il s'établit donc des flux financiers et non financiers entre les secteurs institutionnels résidents et le reste du monde (R.M.). Des comptes sont donc établis pour ce dernier qui recensent selon les mêmes conventions les flux franchissant la frontière économique. Le R.M. est ultérieurement subdivisé en Union européenne, hors Union européenne et territoires d'outre-mer.

Le R.M. joue dans le circuit macroéconomique (et dans le système de comptes qui le représente) un rôle analogue à celui des secteurs résidents. Mais il est décomposé différemment de ces derniers. On distingue en effet au sein du compte non financier du R.M. : un compte extérieur des opérations sur biens et services (importations et exportations) faisant apparaître un solde des échanges extérieurs de biens et services ; un compte extérieur des revenus primaires et des transferts courants qui se clôt sur un solde des opérations courantes avec l'extérieur ; et un compte de capital qui fait apparaître un B.D.F. (une C.D.F.) du R.M., nécessairement identique à la C.D.F. (B.D.F.) de l'économie nationale. Le R.M. a également un compte financier qui enregistre les variations de ses s et de ses passifs financiers vis-à-vis de l'économie nationale et dont le solde correspond, comme pour les comptes des secteurs résidents, à son propre B.D.F. (C.D.F.).

Les comptes du R.M. correspondent à une balance des paiements tenue du point de vue du R.M. et en fonction des définitions et des méthodes d'évaluation des flux de la comptabilité nationale. La comparaison des emplois et des ressources du compte renseigne sur les balances des différentes opérations (balance commerciale ; balance des intérêts, etc.) et l'égalité des soldes du compte financier et du compte non financier du R.M. traduit l'égalité nécessaire entre le solde de la balance des transactions courantes et celui des capitaux et mouvements monétaires.

Le tableau économique d'ensemble (T.E.E.) et les agrégats intérieurs

Le T.E.E.

Les comptes de flux, financiers et non financiers, des différents secteurs résidents et du reste du monde sont publiés de façon détaillée sous la forme traditionnelle de comptes en T, les ressources (et variations de passif) figurant à droite, les emplois (et variations d'actifs) à gauche.

Une présentation synoptique de l'ensemble des comptes est également fournie sous l'appellation traditionnelle en France de Tableau économique d'ensemble (T.E.E.) (Comptes économiques intégrés dans le S.E.C.). Elle consiste à représenter dans un même tableau l'ensemble des comptes de flux des différents secteurs résidents et du R.M. en juxtaposant dans la partie gauche du tableau toutes les colonnes emplois (et variations d'actif) des comptes, et dans la partie droite toutes les colonnes ressources (et variations de passif), les différentes opérations (et soldes) des comptes figurant en ligne. Une colonne centrale permet l'identification de chacune de ces lignes en fournissant la nomenclature des opérations utilisées pour construire les comptes. L'égalité [6] est également inscrite en colonnes selon les mêmes modalités (la partie gauche du côté des ressources, la partie droite du côté des emplois) et constitue le compte des biens et services, signalant l'articulation qui existe entre T.E.S. et T.E.E.

L'alignement des opérations identiques sur une même ligne permet de lire la part que chaque secteur (y compris le R.M.) prend dans les flux correspondant à chaque opération représentée et de vérifier, pour les opérations de répartition, l'égalité [10] entre le total des emplois d'une opération et le total correspondant de ses ressources.

L'addition des comptes des différents secteurs résidents donne l'ensemble des comptes (et des soldes afférents) de l'économie nationale qui sont également présentés sur deux colonnes dans le T.E.E.

Les agrégats intérieurs

Ces deux colonnes permettent de lire directement les agrégats intérieurs (concernant l'ensemble des unités institutionnelles résidentes) correspondant, d'une part, aux différentes opérations (sur produits, de répartition et financières) et, d'autre part, aux soldes des comptes de l'économie nationale (C.D.F./B.D.F., épargne, revenu national disponible, revenu national [aux prix du marché], excédent d'exploitation de l'économie totale).

Le revenu national (R.N.) représente l'ensemble des revenus primaires reçus par les unités institutionnelles résidentes et correspond au solde (S.R.P.) du compte d'affectation des revenus primaires de l'économie nationale (ou à la somme des S.R.P. des secteurs résidents). La combinaison du contenu de ce compte et de la relation [9] permet de poser :

P.I.B. = R.N. brut + solde des revenus primaires entre la nation et l'extérieur (S.R.P.E.N.E.) [13].

Et, compte tenu de cette relation et du contenu du compte de distribution secondaire du revenu qui a pour solde le revenu national disponible (R.N.D.), on obtient :

R.N. brut = R.N.D. + solde des transferts courants entre la nation et l'extérieur (S.T.C.E.N.E.) [14].

La combinaison de ces 2 dernières relations avec les relations [8']et [12] permet enfin d'établir :

ΣE.B. = ΣF.B.C. + (ΣX – ΣM) + S.T.C.E.N.E. + S.T.C.E.N.E. [15]

En économie fermée, les trois derniers termes du membre de droite sont nuls, et l'on retrouve l'égalité, fondamentale en macroéconomie, de l'épargne et de l'investissement – qui n'est toutefois pas ici une condition d'équilibre mais une égalité comptable toujours vérifiée.

En économie ouverte, [15] explicite les relations entre l'épargne intérieure, les investissements et l'état de la balance des paiements du pays. On voit par exemple que si la balance des revenus et des transferts est à peu près équilibrée (S.T.C.E.N.E. + S.R.P.EN.E. = 0), un pays qui a une balance commerciale excédentaire (ΣX – ΣM > 0) a des investissements plus faibles que son épargne intérieure (ΣE.B. > ΣF.B.C.). Autrement dit, un pays exportateur net de produits est normalement un pays prêteur net de capitaux et inversement.

Le B.D.F./C.D.F. de l'économie nationale (qui est la somme algébrique des B.D.F./C.D.F. des secteurs résidents) est lié avec le B.D.F./C.D.F. du reste du monde par la relation [11] : à tout déficit de l'économie nationale dans ses relations avec le R.M. correspond nécessairement un excédent équivalent de ce dernier vis-à-vis d'elle, et inversement.

Accédez à l'intégralité de nos articles

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Marc PÉNIN : maître de conférences de sciences économiques à l'université de Montpellier-I

Classification

Média

T.E.S. (tableau entrées-sorties)

Encyclopædia Universalis France

Autres références

-

UNE HISTOIRE DE LA COMPTABILITÉ NATIONALE (A. Vanoli)

- Écrit par Marc PÉNIN

- 1 077 mots

Modestement intitulé Une histoire de la comptabilité nationale, ce gros ouvrage paru en 2002 aux éditions de La Découverte (Paris) est bien plus riche que ne le laisse présager son titre, et doit retenir l'attention non seulement des économistes professionnels – qui devraient se préoccuper plus qu'ils...

-

ACHAT POUVOIR D'

- Écrit par Stéfan LOLLIVIER

- 5 627 mots

L'expression « pouvoir d'achat » est fréquemment utilisée dans la vie courante. Les médias, les responsables politiques, les représentants syndicaux et d'autres acteurs de la vie publique commentent ses évolutions, souvent en insistant sur les baisses. Les individus eux-mêmes font état de leur sentiment...

-

AGRÉGAT ÉCONOMIQUE

- Écrit par Marc PÉNIN

- 1 488 mots

Au sens premier, un agrégat est un assemblage de parties qui forment un tout. Dans le vocabulaire économique moderne, le mot désigne une grandeur caractéristique de l'économie nationale et, plus généralement, une grandeur globale synthétique représentative d'un ensemble de grandeurs particulières. Le...

-

CONJONCTURE

- Écrit par Philippe NASSE

- 4 588 mots

Les comptes nationaux trimestriels forment, avec les enquêtes conjoncturelles, le plus important des instruments d'observation conjoncturelle. Lacomptabilité nationale constitue le cadre usuel où s'ordonnent la représentation des faits économiques et le raisonnement sur ces faits, parce qu'elle fournit... -

CONSOMMATION - Dépenses de consommation

- Écrit par Nicolas HERPIN et Daniel VERGER

- 5 741 mots

La consommation des ménages représente, pour la France, environ 60 p. 100 du produit intérieur brut, près du double des exportations et plus de trois fois le montant des investissements. C'est donc essentiellement elle qui contribue à la croissance de moyen terme. Elle sert, en outre, d'assiette à la...

- Afficher les 25 références

Voir aussi

- VALEUR AJOUTÉE

- MÉNAGES, comptabilité

- PRODUIT NATIONAL

- INDICATEUR, économie

- VARIABLES ÉCONOMIQUES

- INDICE, économie

- COMPTABILITÉ SOCIALE

- PRODUCTION COMPTE DE

- FINANCIER COMPTE

- TABLEAU ÉCONOMIQUE D'ENSEMBLE (TES)

- TABLEAU DES ENTRÉES-SORTIES (TES)

- BRANCHE & SECTEUR, comptabilité

- FINANCEMENT

- VALEUR MONÉTAIRE

- PATRIMOINE COMPTES DU, comptabilité nationale

- ÉVALUATION

- FBCF (formation brute de capital fixe)

- EUROPE, politique et économie

- PRODUIT INTÉRIEUR BRUT (PIB)

- BIENS & SERVICES

- EXPORTATIONS

- EXPLOITATION COMPTE D'

- ADMINISTRATIONS, comptabilité nationale

- FRANCE, droit et institutions

- HISTOIRE ÉCONOMIQUE

- SECTEUR INSTITUTIONNEL, comptabilité nationale

- COMPTE SATELLITE, comptabilité nationale

- RESTE DU MONDE (RM), comptabilité nationale