ÉCONOMIE MONDIALE 2005 : un rebond confirmé malgé tout

Article modifié le

Une croissance molle en Europe

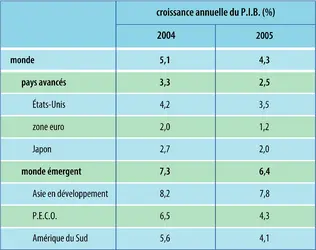

La reprise amorcée en Europe à l'été de 2003 s'est confirmée, mais elle est restée relativement « molle » avec un taux de croissance du P.I.B., selon le F.M.I., de 1,2 p. 100, pour un potentiel estimé à 2 p. 100. Les exportations ont globalement profité du dynamisme du commerce mondial et de la dépréciation du taux de changeeuro contre dollar, passé de 1,34 en janvier à un niveau proche de 1,20 en fin d'année. La demande intérieure a bénéficié du comportement dépensier des ménages, malgré la persistance du taux de chômage qui est resté élevé, à environ 8,7 p. 100 de la population active selon le F.M.I. La demande des entreprises a rebondi, suggérant un début de reprise du cycle d'investissement. Il faut noter qu'en général le rebond de l'investissement productif comme celui de l'emploi ne surviennent qu'après plusieurs trimestres d'expansion.

À nouveau, la croissance de la zone euro a été hétérogène. Un certain nombre de petits pays, comme l'Irlande (5 p. 100), la Finlande (3,2 p. 100) ou la Grèce (2,9 p. 100) ont tiré leur épingle du jeu, en affichant une croissance bien supérieure à celle de la zone. L'Espagne a également connu une croissance solide, à un niveau de 3,2 p. 100, portée par la demande intérieure, dans le contexte d'un marché immobilier particulièrement dynamique.

Les trois plus grands pays de la zone ont, quant à eux, connu des évolutions contrastées. La France a continué d'afficher une croissance, légèrement supérieure à celle de la zone (1,5 p. 100) ; la consommation des ménages y a été soutenue, bénéficiant en début d'année d'une baisse du taux d'épargne. Cela étant, la confiance des agents économiques est restée très basse ; à l'automne, les révoltes dans les banlieues ont reflété un mal-être social, dont les causes sont multiples et profondes, mais qui trouve en partie son origine dans le niveau encore élevé du taux de chômage en France (environ 10 p. 100, en moyenne, en 2005).

En Allemagne, la demande domestique est demeurée très modérée. En revanche, à la différence de 2004, la croissance (0,8 p. 100) a pu s'appuyer sur le dynamisme des investissements, annonciateur d'un renouveau du cycle industriel. L'activité a continué d'être tirée par la demande étrangère.

L'Italie a souffert de son positionnement à l'export : la composition des exportations italiennes est, en effet, plutôt orientée vers des biens à faible valeur ajoutée pour lesquels la concurrence des pays émergents est de plus en plus rude. Ainsi, en début d'année, lorsque le taux de change de l'euro était élevé, la péninsule a souffert d'une érosion de sa compétitivité, induisant une contraction de ses exportations.

Face à cette reprise encore fragile, la Banque centrale européenne a maintenu un statu quo prudent, avant de se décider en toute fin d'année à remonter de 25 points de base (0,25 p. 100) son taux directeur, à 2,25 p. 100, le premier changement intervenu depuis juin 2003. Une décision plutôt fraîchement accueillie, pour les États craignant qu'elle ne casse la reprise. Côté politique, le rejet du traité constitutionnel européen par la France et les Pays-Bas, ainsi que les difficultés à s'accorder sur le budget européen, n'auront pas contribué à former un environnement propice.

Près de la zone euro, le Royaume-Uni a affiché une croissance d'environ 1,9 p. 100, en ralentissement par rapport aux années précédentes. Les attentats commis à Londres en juillet n'ont heureusement guère entamé la confiance des ménages et des entreprises. C'est la consommation privée qui a donné des signes de modération, dans le sillage de la décélération des prix de l'immobilier (passant d'un rythme de plus de 20 p. 100 en 2004 à moins[...]

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Nicolas SAGNES : B.N.P.-Paribas

Classification

Médias

P.I.B. : croissance annuelle

Encyclopædia Universalis France

P.I.B. et population

Encyclopædia Universalis France

Voir aussi

- EUROPE, politique et économie

- AFRIQUE, économie

- CHINE, économie

- JAPON, économie

- MEXIQUE, histoire, de 1910 à nos jours

- TEXTILES INDUSTRIES

- ÉCONOMIE, analyse macroéconomique et politiques économiques

- ÉNERGIE ÉCONOMIE DE L'

- COMMERCE EXTÉRIEUR POLITIQUE DU

- ÉTATS-UNIS D'AMÉRIQUE, économie

- PÉTROLIÈRE PRODUCTION

- PAYS ÉMERGENTS