ÉCONOMIE MONDIALE 2005 : un rebond confirmé malgé tout

Article modifié le

Un marché pétrolier sous tensions

Le pétrole a connu une année flamboyante, dans un marché par ailleurs très volatil. En premier lieu, la demande mondiale de pétrole a continué d'être très forte, portée notamment par le boom chinois. Les capacités résiduelles de production se sont avérées trop réduites pour soulager les tensions sur l'offre. Certains pays producteurs ont connu divers problèmes, passagers comme le Venezuela et l'Indonésie, ou plus durables comme l'Irak en raison d'une situation politique très dégradée. Aux États-Unis, l'ouragan Katrina a pesé sur une partie de la production de pétrole et de gaz du golfe du Mexique, qui représente 20 p. 100 de la production domestique de pétrole et 50 p. 100 des capacités de raffinage.

La flambée pétrolière a été très vive (le cours du baril, sur le marché américain, a culminé à près de 70 dollars, avant de se replier) mais n'a pas enrayé la croissance. L'impact théorique est assez fort puisque, selon le modèle du F.M.I., une hausse permanente de 5 dollars du prix du baril occasionnerait une réduction jusqu'à 0,3 point de l'activité mondiale. Mais, si la hausse des prix du pétrole a été plus marquée que lors des précédents chocs pétroliers, elle a aussi été plus progressive (voir la note de conjoncture de l'I.N.S.E.E. pour décembre 2005). De plus, l'impact d'un choc pétrolier est aujourd'hui amorti par rapport aux années 1970, car l'intensité énergétique des principaux pays industrialisés a été divisée par deux depuis lors.

Autre facteur de modération, les taux d'intérêt à long terme sont restés très bas, assurant ainsi des conditions de financement globalement très accommodantes : le taux à dix ans américain s'est établi à 4,72 p. 100 et celui de la zone euro à un peu plus de 3,48 p. 100, tels que mesurés sur le marché des contrats d'échange de taux d'intérêt. Globalement, les liquidités sont restées assez abondantes en raison des politiques monétaires accommodantes. Le bas niveau des taux longs s'est aussi expliqué en partie par l'afflux vers les pays développés de capitaux en provenance des pays à fort excédent courant (pays asiatiques et pays exportateurs de pétrole principalement). Les États émetteurs de titres ont rallongé la durée de vie de leurs émissions, en raison de la forte demande des investisseurs pour des titres obligataires de maturité très longue (ces derniers fournissant un rendement plus élevé que les titres de maturité plus courte). Ainsi, la France et le Royaume-Uni ont innové en émettant des obligations d'une maturité de cinquante ans. De son côté, le Trésor américain a déclaré souhaiter réémettre des obligations à trente ans.

Les marchés boursiers ont plutôt bien tiré leur épingle du jeu : le C.A.C. a progressé d'environ 20 p. 100 et le Nikkei de 34 p. 100 ; le Dow Jones est resté en retrait, avec une hausse d'environ 2 p. 100. Les entreprises européennes et américaines ont globalement enregistré une hausse de leurs profits, montrant que les ajustements des bilans, entamés peu après l'éclatement au début des années 2000 de la bulle des valeurs technologiques, sont bien avancés. Néanmoins, la meilleure performance des marchés européens par rapport à ceux des États-Unis s'explique davantage par un effet de rattrapage des valorisations boursières et par le différentiel de taux d'intérêt entre les deux zones que par les fondamentaux économiques.

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Nicolas SAGNES : B.N.P.-Paribas

Classification

Médias

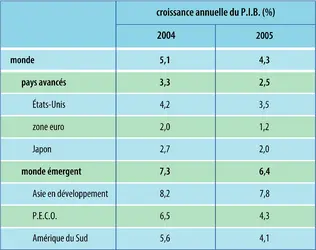

P.I.B. : croissance annuelle

Encyclopædia Universalis France

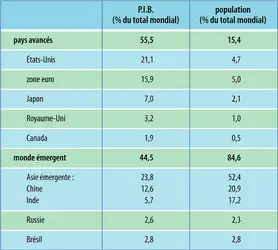

P.I.B. et population

Encyclopædia Universalis France

Voir aussi

- EUROPE, politique et économie

- AFRIQUE, économie

- CHINE, économie

- JAPON, économie

- MEXIQUE, histoire, de 1910 à nos jours

- TEXTILES INDUSTRIES

- ÉCONOMIE, analyse macroéconomique et politiques économiques

- ÉNERGIE ÉCONOMIE DE L'

- COMMERCE EXTÉRIEUR POLITIQUE DU

- ÉTATS-UNIS D'AMÉRIQUE, économie

- PÉTROLIÈRE PRODUCTION

- PAYS ÉMERGENTS