ENTREPRISE Financement

Article modifié le

Les modes de financement utilisés

Les modes de financement peuvent être envisagés selon deux approches. Selon l'approche traditionnelle, on distingue trois sources de financement : les fonds propres, les dettes et les modes dits alternatifs. La place prise par les marchés financiers dans le financement de l'économie a conduit à une approche qui fait plutôt la distinction, au sein du financement externe, entre financement direct, celui par lequel les entreprises s'approvisionnent directement sur les marchés financiers, et financement intermédié, auprès d’un intermédiaire financier tel qu'une banque.

Entreprise : modes de financement

Encyclopædia Universalis France

Le tableau présentant les différents systèmes de financement d'une économie permet de faire le lien entre les divers types de financement externe et la matérialisation du droit du prêteur. Si l'on excepte le financement direct hors marché, celui des entreprises non cotées qui ouvrent leur capital par émission de titres généralement non négociables, le financement est assuré soit par les marchés de capitaux, soit par le système bancaire. Le financement par les marchés de capitaux est toujours matérialisé par des titres négociables lesquels, selon qu'ils représentent un droit de propriété sur l'entreprise (actions, c’est-à-dire parts du capital) ou seulement un droit de créance (obligations). L'émission (sur le marché primaire) ou ultérieurement l'échange (sur le marché secondaire) de ces titres a lieu sur le marché financier. En cas d'emprunts à court terme, les droits de créance accordés aux prêteurs sont matérialisés par des titres de créances négociables (T.C.N.). Les transactions relatives aux T.C.N. ont lieu sur le marché monétaire. Le financement par le système bancaire prend la forme d'emprunt à long, moyen ou court terme que l'entreprise rembourse selon les modalités prévues dans le contrat d'octroi de prêt.

D'un point de vue théorique, toute entreprise peut exercer un choix parmi les différentes sources de financement présentées. Mais, en fait, seules les entreprises cotées en Bourse, soit une toute petite minorité (679 entreprises françaises cotées en 2011), ont accès à toutes les possibilités.

Au cours de son existence, hormis l'autofinancement, tous les financements auxquels l'entreprise a recours sont des financements externes, qu'ils soient directs, c'est-à-dire par les marchés financiers, ou intermédiés, comme ceux qui sont octroyés par les banques.

Au point de vue macroéconomique, on oppose l'économie d'endettement, où les entreprises font appel essentiellement aux emprunts, à l'économie de fonds propres, où le financement a surtout lieu par augmentation de capital ou autofinancement. Notons toutefois l'existence de financements intermédiaires entre ces deux catégories, les financements dits hybrides, ou par quasi-fonds propres (cf. infra).

Le financement par fonds propres

Les fonds propres peuvent être d'origine interne, ce qui correspond à l'autofinancement, ou d'origine externe.

Les ressources propres internes

Les ressources propres internes proviennent des résultats dégagés par l'activité de l'entreprise et mis en réserve au cours des exercices précédents. C'est l'autofinancement, source de financement la plus utilisée par les entreprises dans la plupart des pays industrialisés et mobilisée prioritairement pour financer les nouveaux projets d’investissement.

Les ressources propres externes

À la création de l'entreprise, les propriétaires, ou actionnaires dans les sociétés par actions, constituent le capital social. Les augmentations de capital pourront ensuite avoir lieu de différentes manières :

– par apports en numéraire ou en nature ;

– par conversion de dettes en actions, lorsque l'entreprise qui a des difficultés à payer ses fournisseurs propose cette conversion ;

– par rachat d'une entreprise par ses salariés (R.E.S.), procédure qui permet aux salariés, lorsque certaines conditions sont réunies, de racheter l'entreprise ;

– par capital-risque, lorsque, dans le cas des entreprises innovantes, les entrepreneurs font appel à un « capital-risqueur » faute de pouvoir recourir à un financement classique.

En effet, l'importance du risque encouru et le manque d'assise financière des jeunes entreprises innovantes font qu'elles recourent alors à une technique particulière. L'organisme de capital-risque accepte d'avancer les fonds nécessaires moyennant sa participation à la gestion pendant une certaine période. La technique n'est pas récente, mais le développement de la nouvelle économie a contribué à utiliser davantage ce mode de financement (cf. infra).

Enfin, il faut signaler que certaines entreprises peuvent bénéficier d'aides et de subventions de la part des collectivités publiques. Ces dernières visent, par ce moyen, à orienter la politique économique (aménagement du territoire, lutte contre le chômage, etc.) ; aussi les montants sont-ils généralement versés en contrepartie d'un engagement précis.

Les quasi-fonds propres

Les quasi-fonds propres sont apparus dans les années 1970, suite à la loi de 1969 qui a créé les obligations convertibles en actions. Puis d'autres instruments financiers ont vu le jour, comme les obligations à bons de souscription d'actions (O.B.S.A.), les certificats d'investissement et les titres participatifs. Ils ont été créés dans le but d'attirer les investisseurs, tout en sauvegardant l'autonomie financière des entreprises. Les titres émis, dits hybrides, ne sont ni tout à fait des actions, ni tout à fait des obligations. En effet, ils n'ont pas toutes les caractéristiques essentielles des emprunts (remboursement à échéance déterminée, rémunération fixe), ni celles des actions (exigibilité nulle, rémunération en fonction du résultat, droit de participation à la gestion). Le titre participatif n'est, par exemple, remboursable qu'en cas de liquidation de la société ; sa rémunération comporte une partie fixe et une partie variable indexée sur l'activité ou les résultats de l'entreprise.

Le financement par dettes

Évolution du taux d’endettement des sociétés non financières en France (1995-2012)

Encyclopædia Universalis France

On distingue les emprunts bancaires et les emprunts obligataires. Les premiers, qui font intervenir un intermédiaire financier, généralement une banque, sont des financements intermédiés ou indirects, tandis que les emprunts obligataires, obtenus sur le marché financier, sont des financements directs ou désintermédiés. La figure montrant l’évolution du taux d’endettement (dettes financières/capitaux propres) des sociétés non financières françaises sur la période 1996-2010 fait apparaître des évolutions assez heurtées, avec une tendance nettement croissante dans les dernières années, jusqu’à 125 p. 100 environ.

Les emprunts bancaires

Les emprunts bancaires sont destinés à un financement précis et sont généralement accompagnés d'une prise de garantie. Parmi les garanties prises par le banquier pour se couvrir du risque de non-remboursement, on distingue les sûretés réelles (la plus courante est l'hypothèque d'un bien immeuble) et les engagements personnels, comme la caution. Les emprunts à long terme (plus de sept ans) sont remboursés selon un plan de remboursement établi au moment de l'emprunt. Les crédits à moyen terme (de deux à sept ans) sont dits mobilisables lorsqu'ils sont matérialisés par des titres grâce auxquels les banques peuvent se refinancer auprès d'établissements financiers.

Notons qu'il existe par ailleurs des crédits de trésorerie, comme le découvert ou le crédit de campagne. Ils ont pour but de financer un déséquilibre momentané ou périodique. À noter que les entreprises de taille intermédiaire (E.T.I.) cherchent de plus en plus des alternatives au crédit bancaire. Il s’agit notamment d’avoir recours au placement privé obligataire et au placement de prêt.

Les emprunts obligataires

Les emprunts obligataires sont émis par trois types d'emprunteurs : l'État, les entreprises publiques, qui bénéficient de la garantie de l'État, et les grandes entreprises cotées en Bourse (entreprises industrielles et commerciales ou institutions financières). Les obligations sont des titres négociables sur le marché financier et sont souscrites par le grand public, les banques, les compagnies d'assurances, etc. Les obligations à taux fixe sont les plus répandues, mais il existe de nombreux autres types d'obligations.

Les modes de financement alternatifs

L'entreprise peut recourir, pour le financement d'actifs spécifiques, à certains modes de financement dits alternatifs. On peut mentionner :

– Le crédit-bail, sorte de location donnant au locataire un droit d'achat optionnel, selon un prix convenu, à l'issue de la période de location.

– La titrisation, qui consiste en la transformation de créances commerciales en titres négociables sur les marchés financiers.

Évolution des délais de paiement en France de 1996 à 2010

Encyclopædia Universalis France

– Le crédit interentreprises est également une source importante de financement des entreprises. Il résulte des délais de paiement que s'accordent les entreprises dans leurs relations clients-fournisseurs. Ce crédit est égal à la différence entre le montant des créances clients et celui des dettes fournisseurs. Selon les rapports annuels du Conseil national du crédit et du titre (C.N.C.T.), ce sont surtout les grandes entreprises qui, en situation de pouvoir, bénéficient de ce crédit. On constate que les entreprises ont anticipé puis appliqué très largement le plafonnement de 60 jours fixé par la loi de modernisation de l’économie (L.M.E., 2008).

Les délais sont très différents d'un pays à un autre en Europe. Enfin, le crédit interentreprises suscite régulièrement d'assez vifs débats, dans la mesure où il constitue une source de fragilité pour les petites et moyennes entreprises (P.M.E.).

Cependant, malgré la L.M.E., les conditions de paiement sont toujours considérées comme faisant partie intégrante des conditions générales de vente et restent, à ce titre, du domaine contractuel.

En France, la structure de financement des P.M.E. est caractérisée par le poids élevé du crédit fournisseur et des « autres dettes » (dettes intragroupes). Ces deux postes représentent plus de 40 p. 100 du total du bilan des P.M.E. françaises, ce qui, conjugué au niveau relativement élevé des fonds propres (plus de 40 p. 100), explique le faible recours aux dettes bancaires.

Accédez à l'intégralité de nos articles

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Michel ALBOUY : Ph. D. University of Texas, Austin, Texas, États-Unis, professeur agrégé en sciences de gestion, professeur à Grenoble École de management

- Geneviève CAUSSE : professeur émérite à l'université Paris-Est et à l'E.S.C.P. Europe

Classification

Médias

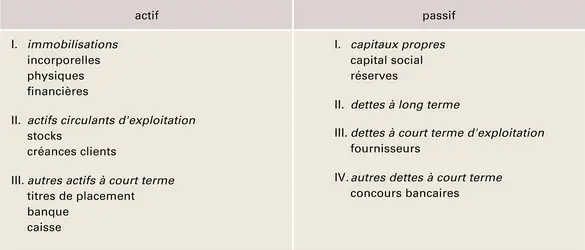

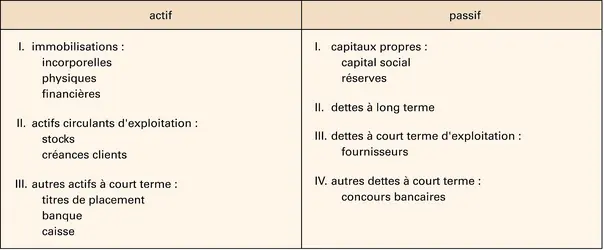

Bilan comptable

Encyclopædia Universalis France

Entreprise : bilan comptable

Encyclopædia Universalis France

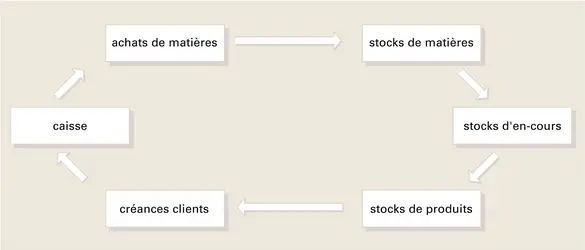

Cycle d'exploitation de l'entreprise

Encyclopædia Universalis France

Autres références

-

L'ACCUMULATION DU CAPITAL, Joan Violet Robinson - Fiche de lecture

- Écrit par Jean-Marc DANIEL

- 1 012 mots

- 1 média

Le livre s'écarte de la théorie néo-classique en ne considérant pas le taux d'intérêt comme le paramètre essentiel du processus d'expansion.Joan Robinson constate que la vision néo-classique part de l'idée que les entreprises n'ont aucun autofinancement, ou, tout au moins, que leur...

Le livre s'écarte de la théorie néo-classique en ne considérant pas le taux d'intérêt comme le paramètre essentiel du processus d'expansion.Joan Robinson constate que la vision néo-classique part de l'idée que les entreprises n'ont aucun autofinancement, ou, tout au moins, que leur... -

ACTIONNAIRES

- Écrit par Pierre BALLEY

- 8 193 mots

- 2 médias

...travail salarié à l'égard des privilèges que le capitalisme assure aux propriétaires des entreprises, et donc aux actionnaires et à leurs mandataires. Faire d'un ouvrier, serait-ce accessoirement, un actionnaire de sa propre société paraît en effet, au moins en théorie, un moyen de le faire évoluer d'une... -

ACTUALISATION, économie

- Écrit par Alain COTTA

- 745 mots

Le terme actualisation désigne, en économie, un procédé qui permet de comparer l'évaluation d'un même bien ou celle des services qu'il rend en différents moments du temps. Quelle que soit l'évaluation d'un bien (prix de marché, coût de production, etc.), il est...

-

AGRICULTURE URBAINE

- Écrit par Jean-Paul CHARVET et Xavier LAUREAU

- 6 274 mots

- 8 médias

...une activité récréative ou encore à une activité seulement sociale et citoyenne ? La réponse à cette question détermine le régime social dans lequel les entreprises peuvent être immatriculées. En France l’activité de production agricole est nécessaire pour bénéficier de la Mutualité sociale agricole et...

...une activité récréative ou encore à une activité seulement sociale et citoyenne ? La réponse à cette question détermine le régime social dans lequel les entreprises peuvent être immatriculées. En France l’activité de production agricole est nécessaire pour bénéficier de la Mutualité sociale agricole et... - Afficher les 113 références

Voir aussi

- ACTIF, comptabilité

- STRATÉGIE & POLITIQUE DES ENTREPRISES

- MARCHÉS DE CAPITAUX

- PAIEMENT TERMES DE

- ÉQUILIBRE FINANCIER

- FINANCEMENT

- LEVIER EFFET DE, économie

- FINANCIER INTERMÉDIAIRE

- RENTABILITÉ

- AGENCE THÉORIE DE L', économie

- ÉCONOMIE DE LA BANQUE

- TITRES DE CRÉANCES NÉGOCIABLES (TCN)

- FINANCEMENT DES ENTREPRISES

- ENDETTEMENT

- TRÉSORERIE DE L'ENTREPRISE

- CAPITAUX PROPRES ou FONDS PROPRES

- CRÉDIT INTERENTREPRISES

- NOUVELLE ÉCONOMIE

- EUROPE, politique et économie

- TITRE, banque et Bourse

- TITRISATION

- BILAN

- CRÉDIT-BAIL ou LEASING

- CAPITAL SOCIAL

- ACTION, Bourse

- CASH-FLOW

- OBLIGATION, Bourse

- CRÉANCES & DETTES

- PARTICIPATION FINANCIÈRE

- FRANCE, économie

- PASSIF, comptabilité

- INNOVATION TECHNOLOGIQUE

- BUSINESS ANGELS ou INVESTISSEURS PROVIDENTIELS

- SIGNAUX THÉORIE DES, économie