ENTREPRISE Financement

Article modifié le

Le marché financier dans le financement de l'économie

Entreprises françaises cotées à Paris et capitaux levés

Encyclopædia Universalis France

La modernisation du marché financier français, entamée au milieu des années 1980, a profondément modifié le système de financement de l'économie française. D'une économie de crédit (ou d'endettement), on est passé à une économie de marchés de capitaux. Cette transformation a des effets sur le rôle des banques, et, plus généralement, sur l'intermédiation financière. Le tableau montrant l’évolution du nombre des entreprises françaises cotées sur la place de Paris, ainsi que les montants de capitaux levés met en évidence, sur la période 2008-2011, une diminution modérée du nombre d’entreprises cotées à Paris (Euronext et Alternext). En moyenne, sur cette période, le montant des capitaux levés s’élève à 1,7 milliard d’euros par an.

Financement intermédié ou désintermédié

Le financement est indirect ou intermédié lorsque les institutions financières servent d'intermédiaires entre les agents à besoin de financement et les agents à capacité de financement. Il est direct ou désintermédié lorsque agents à besoin de financement et agents à recherche de financement se rencontrent « directement » sur le marché.

Selon la place réservée à la finance directe ou à la finance intermédiée, reprenant la classification faite par John Hicks (1974), on a coutume d'opposer, au niveau macroéconomique, les économies de marchés de capitaux et les économies d'endettement. L'idée, sous-jacente à ce classement, est que les économies dites de marchés de capitaux, plus respectueuses des principes de la bonne gouvernance (règles du marché obligent), feraient davantage appel à l'autofinancement et au renforcement des capitaux propres.

Traditionnellement, on attribue le financement par le marché aux pays anglo-saxons (États-Unis et Royaume-Uni) et le financement intermédié ou bancaire à des pays comme l'Allemagne et le Japon. C'est ainsi que l'on oppose le modèle anglo-saxon orienté marché au modèle rhénan, encore appelé germano-nippon, orienté banque. Les études comparatives récentes des structures de financement remettent partiellement en cause cette vision duale.

En France, depuis le début de la décennie de 1980, le marché des capitaux s'est considérablement développé. Trois décisions importantes ont été à l'origine de son développement :

– l'ouverture du marché qui est devenu un marché national, permanent, accessible à tous les agents économiques, au comptant et à terme, avec possibilités d'options ;

– l'élargissement de la gamme des produits, notamment la création des Sociétés d'investissement à capital variable (Sicav) et la titrisation ;

– des mesures fiscales d'incitation à l'épargne, comme les plans d'épargne en actions (P.E.A.).

Ces mesures ainsi que les progrès concomitants dans le domaine de l'informatique et des télécommunications ont contribué au développement du financement direct des entreprises et de l'actionnariat individuel et collectif (notamment des investisseurs institutionnels : les « zinzins ») et ont eu des conséquences sur le rôle de l'intermédiation dans l'ensemble du système de financement.

Le rôle de l'intermédiation bancaire en France

Les marchés financiers n'ont jamais eu la considération des milieux politiques et sociaux en France, ni même de certains patrons. Il leur est souvent reproché de se focaliser sur le court terme et de jouer contre l'emploi et la croissance. Ce point de vue n’est cependant pas démontré.

Grâce à la modernisation du marché financier, et sous la pression de la concurrence internationale, la France s'achemine lentement vers un modèle d'économie de marchés de capitaux. Pour autant, après une phase de désintermédiation forte de 1985 à 1995, due surtout à une stratégie de désendettement des entreprises, les banques retrouvent leur rôle dans les circuits de financement en France. Certaines de leurs fonctions traditionnelles restent indispensables, comme la gestion des dépôts. Elles restent les sources de financement privilégiées dans certains secteurs, notamment celui des P.M.E. et de l'immobilier. Ce sont les relations de partenariat banque-entreprise, fondées sur la confiance, qui permettent le bon déroulement de certaines opérations. Parallèlement, les banques sont omniprésentes sur les marchés financiers et leur intermédiation facilite les transactions sur ceux-ci. Il n'y a donc pas lieu d'opposer banques et marchés financiers.

Dans les activités d'intermédiation, il convient de distinguer l'intermédiation de bilan et l'intermédiation de marché. La première obéit à une logique de transformation d'actifs dans le bilan de l'intermédiaire. En octroyant des crédits à terme au moyen de l'épargne liquide déposée dans les comptes, les banques font ce que l'on appelle « du long avec du court ». C'est l'intermédiation traditionnelle de crédit. L'intermédiation de marché obéit à une logique de négociation, ou de courtage. Elle consiste à aider les agents à besoin de financement à trouver des agents à capacité de financement. Elle ne provoque pas de transformation dans le bilan de l'intermédiaire.

Si l'intermédiation de bilan a légèrement diminué, l'intermédiation de marché a augmenté. Les intermédiaires sont de plus en plus présents sur les marchés où ils assurent la collecte et l'exécution des ordres de la clientèle, l'achat et la vente de titres, le fractionnement de lots importants de titres en quantités plus petites.

– Le taux d’intermédiation mesure la part prise par les institutions financières résidentes (I.F. : banque centrale, établissements de crédit, organismes de titrisation O.P.C.V.M., sociétés d’assurance à l’exclusion des auxiliaires financiers) dans les encours de financement dont bénéficient les agents non financiers résidents (A.N.F.).

– Le taux d’intermédiation au sens strict correspond à la part des seuls crédits octroyés par ces I.F. dans le financement des A.N.F.

– Le taux d’intermédiation au sens large prend en compte, outre ces crédits, les titres émis par les A.N.F. et détenus par les I.F.

Sur la période 1996-2011, les taux d’intermédiation financière ont baissé. Le taux d’intermédiation au sens strict est passé de 50 p. 100 à 40 p. 100, et le taux au sens large de 75 p. 100 à 55 p.100. Cette baisse des taux d’intermédiation s’explique davantage par l’augmentation des financements directs (par l’émission de titres sur le marché) que par une baisse des concours bancaires.

Accédez à l'intégralité de nos articles

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Michel ALBOUY : Ph. D. University of Texas, Austin, Texas, États-Unis, professeur agrégé en sciences de gestion, professeur à Grenoble École de management

- Geneviève CAUSSE : professeur émérite à l'université Paris-Est et à l'E.S.C.P. Europe

Classification

Médias

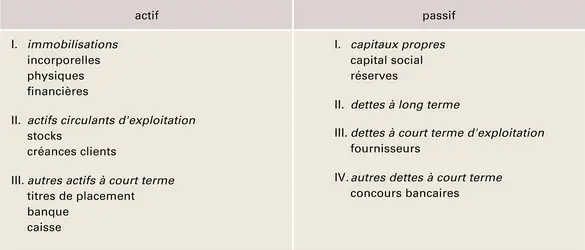

Bilan comptable

Encyclopædia Universalis France

Entreprise : bilan comptable

Encyclopædia Universalis France

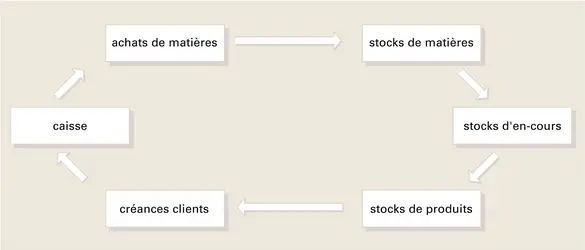

Cycle d'exploitation de l'entreprise

Encyclopædia Universalis France

Autres références

-

L'ACCUMULATION DU CAPITAL, Joan Violet Robinson - Fiche de lecture

- Écrit par Jean-Marc DANIEL

- 1 012 mots

- 1 média

Le livre s'écarte de la théorie néo-classique en ne considérant pas le taux d'intérêt comme le paramètre essentiel du processus d'expansion.Joan Robinson constate que la vision néo-classique part de l'idée que les entreprises n'ont aucun autofinancement, ou, tout au moins, que leur...

Le livre s'écarte de la théorie néo-classique en ne considérant pas le taux d'intérêt comme le paramètre essentiel du processus d'expansion.Joan Robinson constate que la vision néo-classique part de l'idée que les entreprises n'ont aucun autofinancement, ou, tout au moins, que leur... -

ACTIONNAIRES

- Écrit par Pierre BALLEY

- 8 193 mots

- 2 médias

...travail salarié à l'égard des privilèges que le capitalisme assure aux propriétaires des entreprises, et donc aux actionnaires et à leurs mandataires. Faire d'un ouvrier, serait-ce accessoirement, un actionnaire de sa propre société paraît en effet, au moins en théorie, un moyen de le faire évoluer d'une... -

ACTUALISATION, économie

- Écrit par Alain COTTA

- 745 mots

Le terme actualisation désigne, en économie, un procédé qui permet de comparer l'évaluation d'un même bien ou celle des services qu'il rend en différents moments du temps. Quelle que soit l'évaluation d'un bien (prix de marché, coût de production, etc.), il est...

-

AGRICULTURE URBAINE

- Écrit par Jean-Paul CHARVET et Xavier LAUREAU

- 6 274 mots

- 8 médias

...une activité récréative ou encore à une activité seulement sociale et citoyenne ? La réponse à cette question détermine le régime social dans lequel les entreprises peuvent être immatriculées. En France l’activité de production agricole est nécessaire pour bénéficier de la Mutualité sociale agricole et...

...une activité récréative ou encore à une activité seulement sociale et citoyenne ? La réponse à cette question détermine le régime social dans lequel les entreprises peuvent être immatriculées. En France l’activité de production agricole est nécessaire pour bénéficier de la Mutualité sociale agricole et... - Afficher les 113 références

Voir aussi

- ACTIF, comptabilité

- STRATÉGIE & POLITIQUE DES ENTREPRISES

- MARCHÉS DE CAPITAUX

- PAIEMENT TERMES DE

- ÉQUILIBRE FINANCIER

- FINANCEMENT

- LEVIER EFFET DE, économie

- FINANCIER INTERMÉDIAIRE

- RENTABILITÉ

- AGENCE THÉORIE DE L', économie

- ÉCONOMIE DE LA BANQUE

- TITRES DE CRÉANCES NÉGOCIABLES (TCN)

- FINANCEMENT DES ENTREPRISES

- ENDETTEMENT

- TRÉSORERIE DE L'ENTREPRISE

- CAPITAUX PROPRES ou FONDS PROPRES

- CRÉDIT INTERENTREPRISES

- NOUVELLE ÉCONOMIE

- EUROPE, politique et économie

- TITRE, banque et Bourse

- TITRISATION

- BILAN

- CRÉDIT-BAIL ou LEASING

- CAPITAL SOCIAL

- ACTION, Bourse

- CASH-FLOW

- OBLIGATION, Bourse

- CRÉANCES & DETTES

- PARTICIPATION FINANCIÈRE

- FRANCE, économie

- PASSIF, comptabilité

- INNOVATION TECHNOLOGIQUE

- BUSINESS ANGELS ou INVESTISSEURS PROVIDENTIELS

- SIGNAUX THÉORIE DES, économie