- 1. Définition comptable

- 2. Les déterminants du niveau de l'épargne

- 3. La structure du patrimoine des ménages : vue globale

- 4. Le patrimoine financier des ménages : vue microéconomique

- 5. La collecte, la gestion et la destination de l'épargne

- 6. Les biais de comportement

- 7. La protection de l'épargne

- 8. Bibliographie

ÉPARGNE

Article modifié le

Les déterminants du niveau de l'épargne

Les équations no 1, no 2 et no 3 se présentent comme des définitions comptables. Mais quel est l'enchaînement des causes et des effets ? L'épargne est-elle un résultat, ce qui reste du revenu disponible après les décisions de consommation ? Ou bien, au contraire, l'épargne est-elle déterminée positivement par les choix d'investissement financier des ménages, leur stratégie immobilière, leurs arbitrages entre une consommation immédiate et une consommation future ? S'agit-il d'ailleurs à proprement parler de choix, ou bien l'épargne contrainte, telle que les remboursements de crédit, ne joue-t-elle pas un rôle déterminant, la consommation devenant alors ce qui reste du revenu disponible après l'épargne ?

L'épargne selon les classiques

L'épargne des ménages a été, dès l'origine, au cœur de la pensée économique. Pour les auteurs classiques, l'acte d'épargne et celui de consommation sont dissociés. Pour Adam Smith comme pour David Ricardo, les profits des entrepreneurs sont essentiellement réinvestis dans l'accumulation du capital, tandis que les salaires suffisent tout juste à donner aux ouvriers « les moyens de subsister et de perpétuer leur espèce sans accroissement ni diminution » (D. Ricardo, Des principes de l'économie politique et de l'impôt, 1817). Le niveau d'épargne dépend donc finalement des profits réalisés par les entrepreneurs et détermine le taux de croissance de l'économie. Pour Smith, il n'y a pas de limite à cette croissance : l'accumulation du capital permet d'augmenter la production par la division du travail, et ainsi de vendre sur des marchés plus larges, tout en réinvestissant les profits pour entretenir un cercle vertueux de croissance économique. Même si, à la même époque, Thomas Robert Malthus envisageait déjà la possibilité d'un excès d'épargne, Ricardo considérait que seuls des excès sectoriels étaient possibles, et qu'ils se corrigeaient d'eux-mêmes car les secteurs faisant l'objet d'une accumulation de capital excessive engendraient des profits insuffisants conduisant les entrepreneurs à réaffecter leur épargne.

L'hypothèse selon laquelle seule la classe des entrepreneurs épargne est très éloignée de la réalité des sociétés développées contemporaines. La plupart des individus ont aujourd'hui un comportement d'épargne ou de désépargne actif. Début 2018, seuls 7 p. 100 des ménages français ne détiennent ni logement ni actifs financiers autres qu'un compte-chèques. La pensée économique s'est attachée à comprendre le partage du revenu des individus entre consommation et épargne.

L'épargne selon Keynes

Selon Keynes, il existe « une loi psychologique normale, qui veut qu'en cas de variation du revenu réel de la communauté, la consommation varie dans le même sens mais dans une proportion moindre » (J. M. Keynes, Théorie générale de l'emploi, de l'intérêt et de la monnaie, 1936). En termes relatifs, le partage entre la consommation et l'épargne se déplace vers l'épargne quand le revenu augmente. Au niveau d'un pays, l'élévation progressive du niveau de vie devrait donc entraîner une augmentation des taux d'épargne.

La propension marginale à consommer (PmC) mesure la quantité supplémentaire de consommation (ΔC) résultant d'un accroissement donné de revenu (ΔR) :

C'est là une donnée fondamentale de l'économie d'un pays car elle détermine le « multiplicateur d'investissement », concept clé des politiques économiques keynésiennes selon lequel une variation autonome de la demande (par exemple, une augmentation des investissements publics) entraîne une variation plus importante du revenu global. À l'équilibre, l'épargne est, en effet, nécessairement égale à l'investissement et « l'épargne étant la pilule et la consommation la confiture, il faut que le supplément de confiture soit proportionnel à la dimension de la pilule additionnelle. Le multiplicateur indique combien il faut de confiture pour produire un accroissement de revenu susceptible de faire accepter la dose de pilule » (Keynes, 1936).

Empiriquement, l'observation des données individuelles de taux d'épargne des particuliers à une date donnée confirme que ce taux augmente avec le revenu, toutes choses égales par ailleurs. Mais d'autres facteurs, comme le patrimoine et l'âge, l'influencent aussi. Et, de plus, sur le plan macroéconomique, on n'observe pas sur le long terme de tendance à la croissance des taux d'épargne alors que le revenu augmente.

La théorie du cycle de vie et celle du revenu permanent proposent des hypothèses expliquant les niveaux d'épargne par les choix actifs de consommation intertemporels, c'est-à-dire au cours du temps.

L'épargne dans la théorie du cycle de vie

La théorie du cycle de vie, initiée en 1954 par Richard Brumberg et développée dans les années 1960 par Alberto Ando et Franco Modigliani, considère qu'un individu cherche à maximiser, sur sa vie entière, ses préférences de consommation actuelles et futures. L'épargne est de la consommation différée. Dans cette optique, les individus jeunes s'endettent lorsque leurs revenus sont faibles, puis ils épargnent jusqu'à la fin de leur vie active, afin de disposer au moment de leur retraite d'un stock d'épargne accumulée, à consommer jusqu'à la fin de leur vie. Le patrimoine financier devrait donc augmenter jusqu'à l'âge de la retraite et diminuer ensuite pour devenir nul à la mort de l'individu.

L'observation conduit cependant à des résultats qui semblent contradictoires avec la théorie du cycle de vie : les enquêtes de l'Institut national de la statistique et des études économiques (INSEE), par exemple, montrent qu'en France, pour la plupart des générations depuis le début du xxe siècle, le patrimoine augmente au fur et à mesure que les individus vieillissent et continue d'augmenter après soixante ans. L'explication pourrait provenir de comportements altruistes : l'objectif de beaucoup est de léguer un patrimoine à leurs enfants. Cette hypothèse est corroborée dans l’Hexagone par le relatif insuccès des produits d’épargne retraite institués depuis 2003, comme le plan d’épargne retraite populaire (PERP), qui donne droit, normalement, à une rente viagère au bénéfice du titulaire du contrat (pour rendre le produit plus attractif, une sortie partielle du PERP en capital est autorisée lors du passage en retraite, à hauteur de 20 p. 100 au plus du capital accumulé). À fin de 2016, environ 2,3 millions de personnes seulement étaient titulaires d’un PERP alors que pratiquement 10 millions sur les 28,5 millions de ménages français avaient souscrit au moins un contrat d’assurance vie. L’assurance vie est par excellence un véhicule de transmission du capital, car les bénéficiaires sont, en règle générale, exemptés de l’impôt sur les successions.

L'épargne dans la théorie du revenu permanent

L'école monétariste, illustrée par Milton Friedman (A Theory of the ConsumptionFunction, « La théorie de la fonction de consommation », 1957), considère aussi la stratégie économique d'un individu sur l'ensemble de sa vie. La somme actualisée des revenus présents et futurs anticipés par un individu sur l'ensemble de sa vie constitue son « revenu permanent », normalement constant dans le temps. Le revenu permanent n'est pas une donnée directement observable. À certains moments de la vie, il peut être différent du revenu courant, ce dernier étant égal à la somme du revenu permanent et du revenu transitoire. Afin de combler cette différence sans renoncer à la chronique de consommation (présente et future) souhaitée, l'individu sera donc conduit à épargner ou à s'endetter. Le lien fondamental ne se situe donc pas entre consommation et revenu disponible, comme l'affirmait Keynes, mais entre consommation et revenu permanent. Cette théorie conduit donc à remettre en cause les politiques économiques d'inspiration keynésienne. En effet, le multiplicateur d'investissement keynésien, qui est l'inverse du taux d'épargne, ne peut plus dès lors être considéré comme stable.

L'arbitrage entre épargne et endettement

Certaines approches plus récentes renversent la problématique traditionnelle, en considérant l'épargne comme une ressource permettant de financer des emplois financiers ou non financiers. Prenant aussi en compte les transferts en capital tels que les héritages et les impôts sur le capital, André Babeau (2001) propose la présentation comptable suivante (équation no 4) :

Sachant que le revenu disponible est égal à la somme de la consommation et de l'épargne, (équation no 1), on peut simplifier l'équation no 4 :

Dans une conception traditionnelle, cette équation s'équilibre simplement par l'épargne, les autres éléments étant supposés exogènes. En réalité, tous les éléments de l'équation peuvent interagir : les ménages décident d'acquérir leur logement en fonction de leur projet familial ; ils achètent des titres financiers parce qu'ils veulent saisir des opportunités de rendement à un moment donné ; ils sont obligés de rembourser les crédits antérieurement souscrits. Pour équilibrer ce tableau de financement, le niveau de l'épargne dépendra alors des crédits nouveaux auxquels les ménages ont accès, en fonction par exemple de leur solvabilité et des offres des banques. Ou bien encore, ils arbitreront entre épargne et endettement en fonction des taux d'intérêt débiteur du moment.

On le voit à travers cet exemple : les interactions entre la sphère financière et la sphère « réelle » sont complexes. Parmi l'ensemble des causalités possibles, les travaux de Miles Kimball (1990) montrent que la perception par les ménages d'un risque sur leur revenu, par exemple lorsque le chômage augmente, les conduit à augmenter leur effort d'épargne. Cette épargne de précaution prend, semble-t-il, moins la forme d'une acquisition de produits financiers que celle d'un moindre recours à l'endettement.

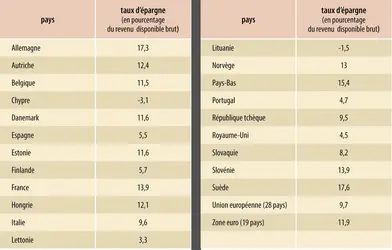

Les taux d'épargne en Europe

Taux d’épargne des ménages en 2017

Encyclopædia Universalis France

Les Allemands, les Belges, les Français et les Néerlandais, par exemple, consentent un effort d'épargne relativement important, avec des taux qui se situaient entre 11,5 et 17,5 p. 100 du revenu disponible brut en 2017. Les Italiens, qui étaient de gros épargnants à la fin du xxe siècle, ont réduit leur effort d’épargne sous l’effet de la hausse du chômage et des baisses de pouvoir d’achat pour se situer dans la moyenne européenne (9,6 p. 100).

À l'opposé de ces pays, on trouve, entre autres, les Britanniques et les Espagnols, qui épargnent très peu depuis la crise financière de 2008 (aux alentours de 5 p. 100). Il est possible que la faiblesse de l'effort d'épargne des ménages britanniques ait eu pour origine le niveau relativement bas du chômage dans ce pays, et un taux de croissance plus élevé que celui de la zone euro après l'introduction de la monnaie unique européenne. Mais, depuis 2016, la hausse incontrôlée du recours au crédit par les ménages britanniques explique la faiblesse de leur taux d’épargne (la hausse de l’endettement s’impute négativement sur l’agrégat du flux d’épargne).

Le mode de financement de la retraite peut-il aussi expliquer la particularité britannique ? La moitié du patrimoine des ménages britanniques est constituée de droits sur des fonds de pension, la retraite étant largement financée par capitalisation dans ce pays. Or, en raison du vieillissement de la population, les prestations de retraite versées par les fonds de pension sont devenues supérieures aux cotisations payées par la population active à ces mêmes fonds. La composante « droits de retraite » du patrimoine des ménages britanniques tend à diminuer.

Ce simple exemple montre que les explications globales des taux d'épargne ne suffisent plus à expliquer les comportements des agents économiques dans les sociétés modernes : les ménages arbitrent en permanence entre la consommation, l'investissement immobilier et l'usage de la palette complète de produits financiers qui leur est offerte, non seulement pour investir, mais aussi éventuellement pour s'endetter. Rappelons ainsi qu'une personne qui financerait l'acquisition d'un logement par endettement serait simplement absente des statistiques d'épargne globale, puisque son acquisition immobilière serait contrebalancée par des engagements de même montant à l'égard de sa banque. Pourtant, une telle décision économique n'est évidemment pas sans effet sur les variables « réelles » et sur la croissance économique.

Au-delà de l'agrégat global d'épargne, il est donc indispensable de s'intéresser à l'importance et à la structure du patrimoine des agents économiques, en tenant compte de la dispersion des situations et des comportements.

Les politiques monétaires accommodantes mises en œuvre par les banques centrales pour faire face à la crise financière de 2008 auraient pu modifier fondamentalement l’équilibre entre l’épargne et la consommation, ce qui constituait d’ailleurs l’un de leurs objectifs, comme l’exposait Peter Praet, économiste en chef de la Banque centrale européenne (BCE). Les taux d’intérêt sur les livrets d’épargne sont en effet descendus à un niveau historiquement faible, proche de zéro, voire négatif, en termes réels, après déduction du taux d’inflation. Les épargnants auraient pu considérer qu’il ne valait plus la peine d’épargner compte tenu de cette faiblesse des performances financières de leur épargne. En réalité, il n’en est rien. En Allemagne, où les taux servis aux épargnants sont particulièrement faibles, le taux d’épargne reste parmi les plus élevés d’Europe. Trois interprétations de cette réalité ont été proposées :

– Selon la première, la baisse des revenus financiers est compensée par les plus-values réalisées par les ménages en particulier sur le marché des actions. Cette interprétation vaut surtout pour les pays où les ménages investissent une part importante de leur épargne en actions cotées, soit directement comme aux États-Unis, soit indirectement à travers les fonds de pension.

– Selon une seconde interprétation, les épargnants sont amenés à compenser la faiblesse de la rentabilité de leur épargne par un volume d’épargne plus important pour maintenir le niveau de leurs revenus financiers.

– Enfin, selon une troisième interprétation, les taux d’intérêt sont extrêmement bas depuis maintenant plusieurs années et les épargnants sont accoutumés à cette situation. Ils la considèrent comme normale et ils continuent d’épargner pour deux motifs principaux : faire face aux aléas futurs sur leurs revenus et préparer la transmission patrimoniale à leurs descendants.

Accédez à l'intégralité de nos articles

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Didier DAVYDOFF : membre de l'Observatoire de l'épargne européenne

Classification

Médias

Taux d’épargne des ménages en 2017

Encyclopædia Universalis France

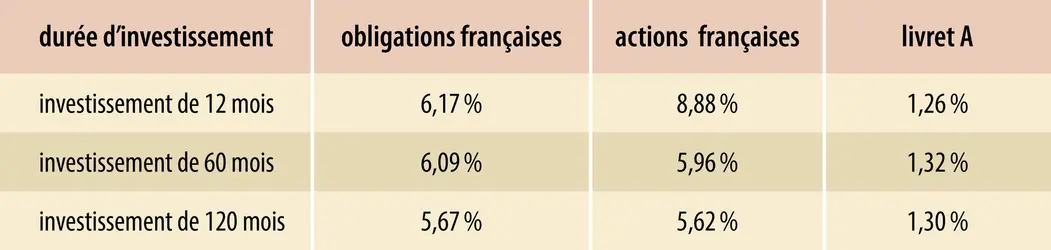

Rendements réels (hors inflation) moyens annualisés entre 1992 et 2017

Encyclopædia Universalis France

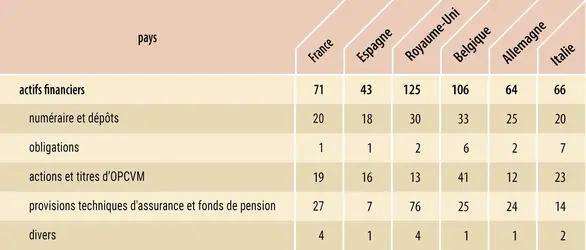

Patrimoine financier par habitant dans six grands pays européens

Encyclopædia Universalis France

Autres références

-

ACTIONNAIRES

- Écrit par Pierre BALLEY

- 8 193 mots

- 2 médias

Le cas de la France appelle quelques commentaires. Pour des raisons historiques (guerres de la Révolution et de l'Empire, protectionnisme d'inspiration rurale, perte de l'Alsace-Lorraine, destructions de la Première Guerre mondiale), l'industrialisation y a commencé plus tardivement et n'a pas... -

ALBANIE

- Écrit par Anne-Marie AUTISSIER , Odile DANIEL , Encyclopædia Universalis et Christian GUT

- 22 078 mots

- 9 médias

...Russie en 1993 avec MMM). En l'absence d'un système bancaire fiable et d'un encadrement institutionnel et juridique suffisamment contraignant et stable, d'importantes sommes d'argent, à commencer par l'épargne accumulée par nombre d'Albanais grâce à l'apport en devises d'un ou plusieurs...

...Russie en 1993 avec MMM). En l'absence d'un système bancaire fiable et d'un encadrement institutionnel et juridique suffisamment contraignant et stable, d'importantes sommes d'argent, à commencer par l'épargne accumulée par nombre d'Albanais grâce à l'apport en devises d'un ou plusieurs... -

BANQUE - Économie de la banque

- Écrit par Emmanuelle GABILLON et Jean-Charles ROCHET

- 7 912 mots

- 3 médias

Les banques sont les établissements financiers qui collectent les dépôts du public (en particulier les dépôts à vue) et qui accordent des crédits aux entreprises et aux ménages. Elles font partie, au même titre que les sociétés d'assurance et les organismes de placement collectif en Bourse, de ce...

-

BANQUE - Supervision prudentielle

- Écrit par Jézabel COUPPEY et Dominique PLIHON

- 6 063 mots

Laprotection des dépôts bancaires et de l'épargne du public constitue une première justification d'un encadrement de l'activité des professionnels de la banque et de la finance. La banque a ceci de particulier que ses créanciers sont aussi, pour la plupart, ses clients. Les déposants qui confient... - Afficher les 43 références

Voir aussi

- RISQUE ÉCONOMIQUE

- OPCVM (Organisme de placement collectif de valeurs mobilières)

- MÉNAGES, comptabilité

- ÉCONOMIQUE DROIT

- CAPITAL ACCUMULATION DU

- PSYCHOLOGIE ÉCONOMIQUE

- AGENTS ÉCONOMIQUES

- FINANCEMENT

- FINANCIER INTERMÉDIAIRE

- RETRAITE PAR CAPITALISATION

- PATRIMOINE COMPTES DU, comptabilité nationale

- REVENUS ET PATRIMOINE DES MÉNAGES, France

- INÉGALITÉS ÉCONOMIQUES

- CYCLE DE VIE THÉORIE DU, économie

- SEC (Securities and Exchange Commission)

- INFORMATION ÉCONOMIQUE ET FINANCIÈRE

- EUROPE, politique et économie

- CRISES BOURSIÈRES ou KRACHS

- ACTIF RÉEL

- ACTIFS FINANCIERS

- POLITIQUE ÉCONOMIQUE

- MULTIPLICATEUR, économie

- CONSOMMATEUR COMPORTEMENT DU

- KEYNÉSIEN SYSTÈME ÉCONOMIQUE

- CROISSANCE ÉCONOMIQUE

- ACTION, Bourse

- COMMISSION DES OPÉRATIONS DE BOURSE (COB)

- OBLIGATION, Bourse

- PORTEFEUILLE DE TITRES

- ROYAUME-UNI, économie

- MONÉTARISME

- FRANCE, économie

- FRANCE, droit et institutions

- PATRIMOINE, droit et économie

- PENSÉE ÉCONOMIQUE HISTOIRE DE LA

- CLASSIQUE ÉCOLE, économie

- PRIVATISATION