EURO

La politique économique en union monétaire

La politique monétaire de la zone euro est décidée mensuellement par le Conseil des gouverneurs de la BCE, qui réunit les six membres du directoire et les gouverneurs des banques centrales nationales, soit vingt-quatre membres au total au 1er janvier 2014. Le Conseil des gouverneurs a pour objectif principal la « stabilité des prix » dans la zone euro. En pratique, l’objectif visé est une inflation annuelle « inférieure à 2 %, mais proche de 2 % sur le moyen terme ». Il est souvent reproché à la BCE son objectif quasi unique, contrairement à la Réserve fédérale américaine (la Fed), qui recherche à la fois la stabilité des prix et le plein emploi. En pratique, toutefois, les deux objectifs convergent à partir du moment où les fluctuations de l’activité (et donc aussi du chômage) à court terme sont mues par des chocs de demande (par exemple, les phases successives d’optimisme et de pessimisme des investisseurs) plutôt que par des chocs d’offre (par exemple, les hauts et les bas du prix du pétrole). La difficulté de la politique monétaire dans la zone euro résulte davantage de l’architecture politique de la zone euro que du mandat de la BCE. Rappelons que la zone euro n’est pas un État fédéral avec un budget alimenté par des impôts fédéraux. Contrairement à la Fed, la BCE n’a pas la possibilité de distribuer de la liquidité en rachetant aux banques des titres fédéraux de dette publique. Seuls sont disponibles sur le marché les titres des États membres, dont la solvabilité (capacité à être remboursés) et la liquidité (capacité à être revendus sur un marché) sont variables.

L’absence de budget fédéral affecte également la conduite de la politique budgétaire au niveau des États membres. Lors de la crise de la zone euro, de nombreux États membres ont été conduits à mener des politiques budgétaires restrictives, lesquelles ont accentué la chute de l’activité et la hausse du chômage. Certains d’entre eux, dont la France, n’avaient pas, avant la crise, ramené leurs finances à l’équilibre, de sorte qu’ils ont manqué de marges de manœuvre pendant la crise. D’autres, dont l’Espagne, avaient atteint avant la crise l’équilibre des finances publiques, mais ont subi un choc tellement fort qu’ils ont eux aussi été obligés rapidement de mener des politiques restrictives. De tels comportements procycliques s’observent dans les États fédérés existants, notamment aux États-Unis. Mais ils sont compensés par l’existence d’un budget fédéral et par une forte intégration financière.

Un budget fédéral est stabilisant dans la mesure où il permet à des États qui vont mal de puiser dans des ressources budgétaires alimentées par ceux qui vont bien. L’exemple le plus parlant est l’assurance-chômage fédérale : les chômeurs des États en crise sont indemnisés par les cotisations des États qui vont bien. Le gouvernement fédéral peut aussi décider de dépenses d’investissement public (par exemple, la réfection de routes) afin de soutenir l’activité dans les États en difficulté.

Quant à l’intégration financière, elle permet, dans les États en crise, aux ménages et aux entreprises d’emprunter à des conditions raisonnables pour soutenir leurs niveaux de consommation et d’investissement, ce qui limite la chute de l’activité dans ces États. La diversification des portefeuilles soutient aussi le revenu des ménages dans les États en crise, grâce aux revenus financiers perçus sur leurs avoirs dans d’autres États.

La crise de la zone euro a mis en lumière la fragilité d’une union monétaire dépourvue d’intégration budgétaire et dans laquelle l’intégration financière n’était pas suffisamment profonde pour survivre à un choc de grande ampleur. C’est pourquoi il a été décidé de compléter l’union monétaire avec une union bancaire. Les discussions sur l’intégration[...]

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Agnès BÉNASSY-QUÉRÉ : professeur à l'École d'économie de Paris, université de Paris-I-Panthéon-Sorbonne

Classification

Médias

Valéry Giscard d'Estaing et Helmut Schmidt, 1978

Bettmann/ Getty Images

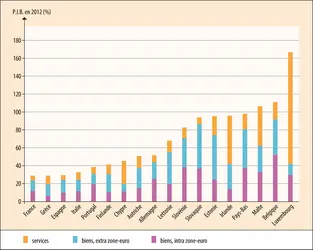

Taux d’ouverture en 2012 pour les échanges de biens et services (en pourcentage du P.I.B.)

Encyclopædia Universalis France

Corrélation des taux de croissance réels du P.I.B. avec ceux de la zone euro à 17

Encyclopædia Universalis France

Autres références

-

ARRIVÉE DE L'EURO

- Écrit par Marie-France BAUD-BABIC

- 244 mots

- 1 média

Le 1er janvier 2002, dans douze pays de l'Union européenne, 300 millions de consommateurs découvrent les pièces et les billets de la monnaie qui leur servira désormais d'instrument de paiement commun, l'euro. Trois ans après sa naissance juridique et financière, l'euro fiduciaire...

-

CRISE DE LA ZONE EURO

- Écrit par Arnaud BALVAY

- 326 mots

À partir de 2010, la zone euro est confrontée à une crise économique liée à la dette publique des États qui la composent.

À partir de 2007, la crise des subprimes (prêts immobiliers à taux variable) contraint les principaux pays industrialisés, dont la dette publique est très importante depuis...

-

UNION EUROPÉENNE (HISTOIRE DE L')

- Écrit par Laurent WARLOUZET

- 9 509 mots

- 14 médias

...1980, au commerce intérieur, à la concurrence, à la politique régionale (aide en faveur des régions les plus pauvres) et à un nombre croissant de dispositions environnementales ; dans les années 1990, à la libre circulation des personnes ; et, à partir de 1999, à la monnaie avec la création de l’euro.

...1980, au commerce intérieur, à la concurrence, à la politique régionale (aide en faveur des régions les plus pauvres) et à un nombre croissant de dispositions environnementales ; dans les années 1990, à la libre circulation des personnes ; et, à partir de 1999, à la monnaie avec la création de l’euro. -

ACHAT POUVOIR D'

- Écrit par Stéfan LOLLIVIER

- 5 644 mots

- 2 médias

...au prix des biens qu'ils achètent le plus fréquemment, et jugent alors leurs évolutions de pouvoir d'achat en fonction des hausses de prix de ces biens. Le passage à l'euro constitue un cas d'école venant illustrer ce phénomène. Lors du passage à l'euro en 2002, l'indice des prix à la consommation n'a... -

BANQUE CENTRALE EUROPÉENNE (BCE)

- Écrit par Olivier MARTY

- 4 591 mots

- 1 média

...finances publiques, de taux de change et de taux d’intérêt de long terme. La troisième phase, couvrant la période de 1999 à 2002, était consacrée à l’instauration de l’euro sur les marchés financiers (1999), puis comme monnaie fiduciaire tangible, disponible pour tous les agents économiques (2002)....

...finances publiques, de taux de change et de taux d’intérêt de long terme. La troisième phase, couvrant la période de 1999 à 2002, était consacrée à l’instauration de l’euro sur les marchés financiers (1999), puis comme monnaie fiduciaire tangible, disponible pour tous les agents économiques (2002).... -

CHANGE - Les opérations de change

- Écrit par Henri BOURGUINAT et Gunther CAPELLE-BLANCARD

- 7 017 mots

- 2 médias

Traditionnellement, la livre sterling (GBP) était cotée au certain et faisait donc exception par rapport à la plupart des autres grandes monnaies.Elle a été rejointe au 1er janvier 1999 par l'euro (EUR), qui est également coté au certain. Ainsi, par exemple, on cote, respectivement à Paris...

Traditionnellement, la livre sterling (GBP) était cotée au certain et faisait donc exception par rapport à la plupart des autres grandes monnaies.Elle a été rejointe au 1er janvier 1999 par l'euro (EUR), qui est également coté au certain. Ainsi, par exemple, on cote, respectivement à Paris... - Afficher les 42 références