FUSIONS-ACQUISITIONS

Article modifié le

Les conséquences des fusions-acquisitions

Les conséquences des opérations de fusion-acquisition touchent tant les actionnaires que les consommateurs et les entreprises concurrentes. Elles dépendent généralement du motif de l'opération et du mode d'acquisition.

Les conséquences patrimoniales pour les actionnaires

Dans le cas d'investissements classiques ou de croissance interne, tout projet rentable accroît normalement la richesse des actionnaires de l'entreprise. Pour les opérations de croissance externe, deux entreprises – et donc deux groupes d'actionnaires, ceux de la cible et ceux de l'acquéreur – sont concernées. La rentabilité des opérations pour chaque groupe dépend de deux éléments : la rentabilité intrinsèque du projet (synergies) ; la répartition du gain éventuel entre les groupes d'actionnaires.

La présence de synergies est une condition nécessaire de la profitabilité de l'opération pour l'ensemble des actionnaires. Elle ne garantit pas sa rentabilité du point de vue des deux groupes concernés. Le bénéfice de l'opération pour les actionnaires de chacune des deux entreprises est lié à des conditions portant sur le prix d'acquisition en cas de paiement en numéraire, et sur le taux d'échange de titres appelé « parité » en cas de paiement en titres. En ce qui concerne la répartition probable des gains, elle va dépendre de l'objectif poursuivi, du mode d'acquisition et de la structure de l'actionnariat.

Les conditions sur la fourchette de prix (acquisition en numéraire) ou sur la parité (acquisition en titres)

En pratique, l'établissement d'un prix ou d'une parité nécessite l'évaluation des deux sociétés et des synergies générées par l'opération.

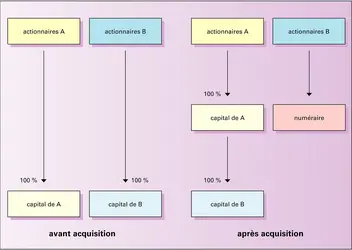

Les conditions de rentabilité pour les actionnaires de l'entreprise acquéreuse comme pour ceux de l'entreprise visée sont simples en cas de financement en numéraire. Elles le sont moins en cas de paiement en titres (fusion, O.P.E. ou apport partiel d'actifs). Dans le cas d'un financement en numéraire, les actionnaires de l'entreprise visée B vendront leurs titres seulement si le prix offert par action est supérieur à leur valeur quand la société est indépendante. De même, l'acquisition ne sera profitable pour les actionnaires de l'entreprise acquéreuse A que si la valeur des deux entreprises réunies, diminuée du montant P déboursé globalement pour l'acquisition, est supérieure à la valeur initiale de leur société. Pour que ces deux conditions soient réunies, l'opération doit générer des synergies nettes de coûts (rémunération des intermédiaires...) positives.

Un exemple chiffré permet d'illustrer ce propos : supposons qu'initialement le capital social de A soit réparti entre 1 million de titres valant chacun 20 euros (soit une valeur boursière totale de 20 millions d'euros), que celui de B soit réparti entre 0,4 million de titres valant chacun 10 euros (soit une valeur boursière totale de 4 millions d'euros pour B) et que les synergies totales soient estimées à 3 millions d'euros (soit une valeur totale de A et B réunies de 27 millions d'euros). Chaque actionnaire de B exigera donc un prix supérieur à 10 euros ; du point de vue des actionnaires de A, le montant P payé globalement ne doit pas dépasser 7 millions d'euros (27 — P ≥ 20). Les conditions de rentabilité pour chaque groupe d'actionnaires conduisent ainsi à une fourchette allant de 4 à 7 millions d'euros globalement, soit un prix compris entre 10 et 17,5 (= 7/0,4) euros par action de B.

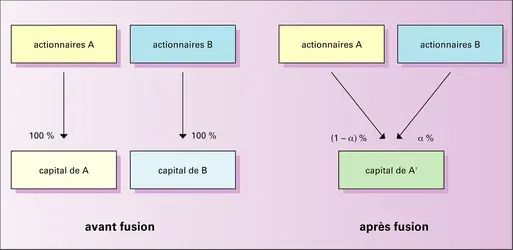

En reprenant les données de l'exemple précédent, supposons que la société A propose d'échanger deux actions de B contre une action de A. Cette parité égale à 1/2 semble a priori dépourvue d'intérêt pour les actionnaires de la société B (2 × 10 euros = 1 × 20 euros). En réalité, ce calcul d'équivalent-monétaire se révèle erroné. En effet, l'opération est en fait financée par une augmentation de capital de la société A au profit des actionnaires de la société B qui deviennent in fine actionnaires de la société résultante et partagent ainsi les synergies avec les actionnaires de A. Le nombre d'actions nouvelles émises est obtenu en multipliant la parité par le nombre de titres de B, égal ici à 0,5 × 0,4 = 0,2 million de titres de A émis. Par conséquent, les actionnaires de B détiennent in fine 0,2/(1 + 0,2) = 1/6 de la nouvelle entité. Les titres reçus en échange valent en tout 4,5 millions d'euros [(20 + 4 + 3)/6], ou 11,25 euros (4,5/0,4) par titre de B ; soit une prime de 12,5 p. 100 par rapport à la valeur initiale de 10 euros. Après l'opération, les actionnaires de A conservent 5/6 de l'entité, d'une valeur globale de 22,5 millions d'euros [27 × (5/6)], soit 22,5 euros par titre de A. Ils réalisent donc une plus-value de 2,5 euros par action (ou + 12,5 p. 100).

La répartition probable des gains

Les conditions de rentabilité établies plus haut fournissent un intervalle de prix ou un exemple de parité compatibles avec l'intérêt des actionnaires des deux sociétés concernées. Elles ne permettent pas de déterminer le prix ou la parité effectivement choisis ou, en d'autres termes, la répartition des synergies réalisées entre les deux groupes d'actionnaires. Or l'analyse d'opérations de fusion-acquisition de sociétés cotées révèle certaines régularités :

– en général, les opérations de fusion-acquisition créent de la valeur pour les actionnaires ; le gain est de l’ordre de 5 p. 100 globalement pour les deux entreprises impliquées dans l’opération ;

– globalement, les fusions sont moins profitables que les offres publiques ;

– en cas d'offres publiques, les actionnaires des sociétés visées réalisent un gain substantiel, de 30 p. 100 en moyenne ;

– les offres publiques sont neutres, et peuvent même avoir un impact négatif pour les actionnaires des sociétés acquéreuses (de l’ordre de – 1 p. 100 en moyenne) ;

– le patrimoine des actionnaires des sociétés acquéreuses diminue de manière significative en cas d'O.P.E., et augmente de manière significative en cas d'O.P.A.

La première régularité constatée confirme que les opérations de fusion-acquisition génèrent des synergies. Cependant, la répartition des gains paraît souvent inéquitable. Différents arguments ont été avancés pour expliquer les performances modestes des acquéreurs et élevées des cibles ainsi que l'influence du mode d'acquisition.

Une analyse simple des acquisitions motivées uniquement par une augmentation de la valeur de la cible (qui pâtissait d'une mauvaise gestion ou d'une sous-évaluation par les marchés financiers) montre que de telles opérations sont réalisables dans des conditions de prix telles que le bénéfice qu'en tire l'acquéreur est limité.

Supposons comme précédemment que le capital de la cible soit dispersé entre de nombreux petits actionnaires qui détiennent chacun une action de B valant 10 euros. Si un acquéreur potentiel est en mesure de revaloriser ce titre à 17,5 euros (en raison d'une meilleure gestion par exemple), une offre publique au prix de 15 euros par action semble satisfaire simultanément l'intérêt du vendeur et celui de l'acheteur, le premier gagnant 5 euros et le second 2,5 euros par action de B. Toutefois, si les actionnaires de la cible considèrent que leur décision n'affecte pas l'issue de l'opération, ils ont intérêt à garder leur titre afin de profiter de la plus-value de 7,5 euros. Pour que l'opération réussisse, le prix offert doit, par conséquent, être au minimum de 17,5 euros par action. L'opération ne présente alors plus d'intérêt pour l'acquéreur. Il s'agit bien évidemment ici d'un cas extrême, et le problème sera résolu si la société mère peut faire « remonter » une partie des bénéfices de la filiale après la prise de contrôle, ou plus généralement si la valeur de ses propres actions augmente également du fait de l'acquisition. Néanmoins, ce comportement rationnel des petits porteurs peut expliquer les bonnes performances boursières des cibles et les moins bonnes performances des acquéreurs.

La structure de l'actionnariat constitue un autre élément déterminant. La présence d'un actionnaire important dans la société visée facilite la réalisation d'offres publiques hostiles. En effet, celui-ci n'ignore pas l'influence de sa propre décision de vendre ou de conserver les titres sur l'issue de l'opération. Plus encore, il a lui-même intérêt à prendre le contrôle total de l'entreprise dont il est déjà actionnaire puisqu'il profite alors directement d'une meilleure valorisation de sa participation initiale. Dans le cadre de l'exemple précédent, supposons qu'un actionnaire de A possède initialement 20 p. 100 des 0,4 million d'actions de l'entreprise B, le reste du capital étant diffus. Le rachat des 0,32 million d'actions aux mains des minoritaires pour un prix de 17,5 euros par action permet à l'actionnaire dominant de réaliser une plus-value sur sa participation initiale de 0,6 (7,5 × 0,2 × 0,4) million d'euros. L'importance de la présence d'un gros actionnaire dans la société cible est confirmée par les faits. Même si la prise de participations préalables à l’acquisition semble moins fréquente récemment, elle reste la norme dans le cas des offres hostiles.

L'influence du mode d'acquisition est a priori limitée du point de vue des actionnaires. Du point de vue de la cible, la fiscalité favorise le paiement en titres qui reporte à plus tard l'imposition de la plus-value de cession. Du point de vue de l'acquéreur, si l'O.P.A. est financée par une émission de dette nouvelle, les actionnaires bénéficient de l'économie d'impôt réalisée grâce à l'endettement. Ces considérations fiscales ne permettent cependant pas d'expliquer les différences importantes constatées entre O.P.A. et O.P.E., en particulier les performances négatives des acquéreurs en cas d'O.P.E.

L'explication la plus convaincante à cet égard est que le choix de la méthode de paiement révèle au marché la valeur réelle de l'acquéreur. En effet, s'il considère que le marché financier sous-évalue son entreprise, l'acquéreur évitera un financement en titres qui le conduirait à surpayer la cible ; à l'inverse, l'entreprise surévaluée sera tentée de payer en titres, ou autrement dit choisira l'O.P.E. plutôt que l'O.P.A. Dès lors, si le marché est suffisamment clairvoyant, le cours de l'acquéreur sera réajusté à la baisse à l'annonce d'une O.P.E. et à la hausse à l'annonce d'une O.P.A.

En amont du choix entre O.P.A. et O.P.E., le choix entre fusion et offre publique prend en compte la concurrence entre acquéreurs. En dehors du caractère nécessairement coopératif de la fusion, celle-ci se différencie de l'offre publique sur deux autres points. D'une part, gardée longtemps secrète, elle n'alerte pas d'autres entreprises sur la pertinence du rapprochement avec la cible et évite ainsi l'entrée de nouveaux candidats à l'acquisition. D'autre part, les conditions de l'échange de titres sont négociées entre équipes dirigeantes alors que l'offre publique faite aux actionnaires de la cible est « à prendre ou à laisser ».

Dans le cas d'une fusion, la négociation conduit à partager les synergies entre les deux entreprises. Dans le cas d'une offre publique avec plusieurs acquéreurs, c'est celui qui est en mesure de réaliser les synergies les plus importantes qui gagne la bataille boursière. Si un acquéreur estime qu'il a peu de chance de remporter la bataille boursière en raison de synergies limitées, il optera plutôt pour la fusion, quitte à partager plus largement les synergies avec les actionnaires de la cible. Cela peut expliquer la moindre création de valeur, cible et acquéreur pris globalement, observée à l'occasion des fusions.

Les conséquences pour les consommateurs et les concurrents

Au contraire de l'analyse financière qui s'intéresse essentiellement aux conséquences « internes » des fusions-acquisitions (effets sur les patrimoines des actionnaires tant de la cible que de la société acquéreuse), l'analyse économique adopte un point de vue plus « externe » et tente d'évaluer les effets des fusions-acquisitions non seulement sur les entreprises initiatrices, mais également sur les autres entreprises et sur les consommateurs.

Incidences des fusions horizontales

Une fusion horizontale combine souvent économies d'échelle et augmentation du pouvoir de marché. L'intégration des ressources productives de plusieurs entreprises permet de produire une même quantité avec moins de facteurs de production et bénéficie à la collectivité. Toutefois, une fusion entraîne de facto la réduction du nombre d'entreprises sur un marché et facilite la création ou le renforcement d'un pouvoir de marché aux effets anticoncurrentiels néfastes pour les consommateurs.

C'est Oliver Williamson (1968) qui, le premier, relève cet arbitrage fondamental entre efficacité et pouvoir de marché dans le cas particulier du passage d'une industrie concurrentielle à un monopole. Dans ce cadre, évaluer l'impact d'une fusion pour la collectivité revient à comparer les gains d'efficacité à la perte liée à la hausse des prix consécutive à l'opération. Selon cette analyse, seules sont souhaitables les fusions qui entraînent des gains supérieurs à la perte. Cela sera d'autant plus probable que la diminution du coût de production est élevée (synergies importantes) et la réaction des consommateurs à une hausse des prix (mesurée par un indice appelé l'élasticité-prix de la demande) forte. En effet, plus les consommateurs réduisent leur demande à la suite d'une hausse de prix, moins les entreprises ont intérêt à augmenter leurs tarifs (elles ont moins de pouvoir de marché). Selon ce critère, des gains modestes en efficacité productive s'avèrent en général suffisants pour contrebalancer les effets négatifs liés à une hausse du prix de vente. Dans ces conditions, relativement peu de projets de fusion sont socialement néfastes. A contrario, en l'absence de synergies entre les entreprises, une fusion a comme seule conséquence une réduction de la quantité produite accompagnée d'une augmentation du prix de vente. Dans ce cas, elle ne peut que réduire le bien-être social.

L'analyse de Williamson a néanmoins été qualifiée de « naïve », car elle est fondée sur des hypothèses contestables : notamment le fait que les entreprises opèrent avant fusion sur un marché concurrentiel ; et le présupposé que la fusion englobe toutes les entreprises. La prise en compte de ces deux insuffisances (voir par exemple McFetridge, 1996), dans le cadre même de l'analyse de Williamson, conduit à nuancer ses conclusions initiales : la réduction des coûts doit être substantielle pour contrecarrer les effets négatifs d'une hausse des prix.

Par ailleurs, ces analyses ont généralement supposé l'absence de réaction de la part des concurrents. Or, dans le cas où une industrie comporte un nombre restreint de concurrents (oligopole), les entreprises extérieures à l'opération modifient généralement leur stratégie de production pour s'adapter aux nouvelles conditions de marché qui résultent de la fusion. Ces réactions stratégiques des concurrents limitent alors la latitude qu'ont les entreprises fusionnant pour augmenter leurs tarifs (voir Farrell et Shapiro, 1990). Quand on intègre dans l'analyse ces effets des fusions sur les concurrents, trois facteurs combinés expliquent alors la modification du prix : diminution de l'offre des entreprises qui fusionnent, diminution de la demande des consommateurs et augmentation de la production des concurrents. Pour qu'une fusion ait un effet global positif sur les consommateurs et les concurrents, il suffit désormais que la part de marché cumulée des entreprises participant à la fusion ne dépasse pas la somme des parts de marché des concurrents pondérée par un coefficient qui traduit simultanément l'intensité de la réaction des concurrents et celle des consommateurs (élasticité-prix). L'interprétation est simple : même si une concentration concerne une grande partie de l'industrie, l'effet sur la concurrence après fusion reste limité (faible augmentation des prix) si la réaction des concurrents (augmentation de leur offre) ou des consommateurs (réduction de la demande) est vive. Dans ce cas, une concentration a des chances d'être globalement bénéfique ; en effet, si les entreprises impliquées dans la fusion ne profitent pas d'une augmentation sensible des prix, cela signifie qu'elles réalisent des économies d'échelle qui expliquent la profitabilité de l'opération (cf. P. Belleflamme et M. Peitz, Industrial Organization : Markets and Strategies, 2010).

Incidences des fusions verticales

L’exclusion

L 'analyse économique des fusions verticales retient la problématique de l'exclusion. Le terme d'exclusion (foreclosure en anglais) fait référence à toute pratique d'une entreprise en position dominante consistant à interdire ou à restreindre aux entreprises clientes l'accès à un facteur appelé « facilité essentielle », qui ne peut être dupliqué à des coûts raisonnables. Les ports, les réseaux locaux de télécommunications, les systèmes informatiques de réservation ou encore les systèmes d'exploitation pour ordinateurs PC sont des exemples de facilités essentielles auxquelles se sont intéressées les autorités de la concurrence.

L'intégration verticale peut faciliter l'exclusion. L'acquisition par un monopole sur le marché amont d'une entreprise située en aval permet à terme de recréer un second monopole sur le marché aval (c'est le comportement souvent dénoncé par les juristes sous le terme de « levier »). En effet, le monopole amont peut refuser de vendre son produit (ou tarifer à un prix prohibitif) aux concurrents en aval et les éliminer : l'exclusion est alors complète. L'exclusion peut également être partielle et se limiter à favoriser certains concurrents aval au détriment des autres (en leur appliquant un tarif différent par exemple). Le monopole amont peut être légitime d'un point de vue économique (il serait inutilement coûteux de dupliquer des équipements fixes comme un port), mais son comportement doit alors être régulé afin d'éviter toute extension de son pouvoir de monopole non justifié à d'autres marchés comme celui de l'aval.

Un courant de pensée influent issu de l'école de Chicago – Posner (1976) et Bork (1978) en sont les figures emblématiques – a cependant argué qu'un tel levier anticoncurrentiel est peu probable et que l'intégration verticale est davantage motivée par un souci d'efficacité. Deux sources d'amélioration de l'efficacité sont souvent citées : l'amélioration de la coordination à l'intérieur de la structure verticale et l'élimination de la double marge. Dans les deux cas, les opérations conduisent généralement à une baisse des prix pour le consommateur final.

L’amélioration de la coordination des secteurs amont et aval

L’intégration verticale de deux monopoles, l’un étant le fournisseur de l’autre, a deux effets : elle augmente leur profit joint et réduit le prix final, ce qui bénéficie aux consommateurs.

Prenons le cas d’un producteur et d’un distributeur d’un même bien, tous deux en situation de monopole. En cas d’indépendance, chacun fixe son prix de vente (prix de gros et prix de détail) de façon à maximiser son propre profit sans tenir compte des conséquences de sa tarification sur le profit de l’entreprise qui se trouve à l’autre niveau de la chaîne verticale. Ainsi, le producteur, comme un monopole classique, vend le bien au distributeur à un prix supérieur au coût de production ; à son tour, le distributeur applique une marge au prix de gros (son coût) dans sa tarification au consommateur. Le niveau élevé du prix de détail a comme conséquence une demande faible adressée au producteur (à travers son distributeur), et donc un profit limité pour ce dernier. L’intégration, en alignant les intérêts de l’amont et de l’aval, conduit à des profits globalement plus élevés et à l’élimination de la double marge (celle du producteur et celle du distributeur), donc à un prix plus faible pour le consommateur.

L’analyse économique récente remet cependant en cause les conclusions de l'école de Chicago. En particulier, l'introduction d'une situation oligopolistique en amont (plusieurs producteurs) ou en aval (plusieurs distributeurs) invalide les résultats concernant l'élimination de la double marge (Salinger, 1988). Dans ce cadre, en effet, l'intégration verticale peut aboutir à une augmentation du prix du bien final. Par ailleurs, dans une industrie oligopolistique, l'intégration verticale reste un moyen stratégique utilisé par les entreprises pour exclure des entreprises aval ou pour restaurer le pouvoir de marché des entreprises amont.

Finalement, une autre question importante a également été posée : dans des industries verticalement liées, faut-il contrôler plus vigoureusement les fusions en amont ou en aval ? Dans ce cadre, Allain et Souam (2006) montrent qu’une concentration accrue en aval s’avère, le plus souvent, plus profitable qu’une même concentration en amont. Toutefois, les effets néfastes sur le bien-être social sont moindres. Il semble donc difficile d’avoir une recommandation définitive en matière de contrôle plus strict des concentrations en aval plutôt qu’en amont.

En pratique, les nombreuses études empiriques relatives à la profitabilité des fusions-acquisitions et à leurs impacts sur les consommateurs et les concurrents aboutissent à des résultats contrastés, notamment en raison des différences dans les échantillons considérés, des différences dans les motivations des fusions-acquisitions selon les périodes d’analyse et les types d’opérations. Par exemple, l’étude internationale de Gugler et al. (2003) montre que, globalement, les profits des entités fusionnées sont plus importants que ceux d’entreprises comparables du même secteur n’ayant pas fusionné, alors que les ventes, quant à elles, sont plus faibles. De plus, il n’apparaît pas de différence majeure entre pays ou groupes de pays. Les fusions dans le secteur des services s’avèrent en général plus profitables que dans le secteur manufacturier. Les fusions horizontales ont des effets plus favorables sur les ventes que les fusions conglomérales dans les deux secteurs, et sur les profits dans le secteur manufacturier. Enfin, la profitabilité des fusions est spécifiquement expliquée par une hausse du pouvoir de marché des entreprises (augmentation des profits et baisse des ventes) plutôt que par une hausse de leur efficacité (augmentation des profits et des ventes).

Accédez à l'intégralité de nos articles

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Patricia CHARLÉTY : professeur d'économie et finance (E.S.S.E.C.), chercheur à l'unité mixte de recherche Théma (Théorie économique, modélisation et applications) C.N R.S.-université de Cergy-Pontoise

- Saïd SOUAM : docteur en sciences économiques, professeur agrégé des Universités, université de Paris-Ouest-Nanterre-La Défense

Classification

Médias

Fusion d'entreprises

Encyclopædia Universalis France

Prise de participation

Encyclopædia Universalis France

Autres références

-

ASSURANCE - Évolution contemporaine

- Écrit par Jean-Pierre AUDINOT , Encyclopædia Universalis et Jacques GARNIER

- 5 344 mots

...branches accidents du travail et santé, branches d'assurances réservées dans d'autres pays, comme la France, à des organismes publics (Sécurité sociale). La France a connu à la fin de 1996, avec la fusion des groupes AXA et U.A.P., le premier mouvement de concentration de grande ampleur au niveau européen... -

AVIATION - Histoire de l'aviation

- Écrit par Encyclopædia Universalis , Edmond PETIT et Pierre SPARACO

- 10 109 mots

- 34 médias

Compte tenu de l'ampleur des investissements à prendre en compte et de la recherche d'économies d'échelle indispensables à une bonne rentabilité,l'industrie aéronautique et spatiale a procédé, depuis les années 1990, à de multiples rationalisations qui se sont traduites par de nombreuses fusions...

Compte tenu de l'ampleur des investissements à prendre en compte et de la recherche d'économies d'échelle indispensables à une bonne rentabilité,l'industrie aéronautique et spatiale a procédé, depuis les années 1990, à de multiples rationalisations qui se sont traduites par de nombreuses fusions... -

BOURSE - Microstructure des marchés financiers

- Écrit par Laurence LESCOURRET et Séverine VANDELANOITE

- 5 884 mots

- 1 média

La concurrence entre les places boursières pour attirer à la fois les entreprises émettrices de titres et les investisseurs a favorisé lesalliances, partenariats et fusions. Parmi les opérations les plus représentatives peuvent être citées celles liées à Euronext, bourse paneuropéenne issue de la... -

CAPITALISME - Sociologie

- Écrit par Michel LALLEMENT

- 3 521 mots

- 2 médias

...raison de l'action de raiders pressés de créer de la plus-value par le simple jeu boursier. Avec les années 1990, le changement se précipite à nouveau. La décennie enregistre une extraordinaire explosion des opérations de fusions-acquisitions. Au nom de la chasse aux coûts, la concentration financière,...

...raison de l'action de raiders pressés de créer de la plus-value par le simple jeu boursier. Avec les années 1990, le changement se précipite à nouveau. La décennie enregistre une extraordinaire explosion des opérations de fusions-acquisitions. Au nom de la chasse aux coûts, la concentration financière,... - Afficher les 17 références

Voir aussi

- ÉTATS-UNIS D'AMÉRIQUE, droit et institutions

- ÉCONOMIES D'ÉCHELLE

- MONOPOLE

- MANAGEMENT

- ÉCONOMIQUE DROIT

- STRATÉGIE & POLITIQUE DES ENTREPRISES

- RENTABILITÉ

- SOCIÉTÉS ANONYMES

- DOMINATION ÉCONOMIQUE

- CONTRÔLE DE SOCIÉTÉ, Bourse

- COMMISSION EUROPÉENNE ou COMMISSION DES COMMUNAUTÉS EUROPÉENNES

- CHICAGO ÉCOLE DE, économie

- FINANCEMENT DES ENTREPRISES

- ASSEMBLÉE GÉNÉRALE, droit des sociétés

- SOUSCRIPTION & ACQUISITION D'ACTIONS

- CONGLOMÉRAT, économie

- CONCENTRATION ÉCONOMIQUE

- CAPITAL SOCIAL

- GESTION

- ACTIONNARIAT

- PARTICIPATION FINANCIÈRE

- FRANCE, droit et institutions

- CONCENTRATION VERTICALE

- CONCENTRATION HORIZONTALE