FUSIONS-ACQUISITIONS

Article modifié le

Le rôle des autorités

Les opérations de fusion-acquisition ont des conséquences importantes tant pour les actionnaires des sociétés impliquées que pour les consommateurs et les concurrents (cf. chap. 3). L'intervention des autorités est guidée par deux objectifs : efficacité et équité.

Droit des sociétés et contrôle par les autorités boursières

Du point de vue des associés des entreprises, les opérations de croissance externe relèvent du droit des sociétés, auquel s'ajoute le droit boursier quand l'une au moins des entreprises est cotée. Le régulateur part du principe que la réglementation ne doit pas empêcher la réalisation de restructurations souhaitables d'un point de vue industriel, mais doit néanmoins garantir la protection des actionnaires, en particulier minoritaires, à l'occasion de ces opérations. Cet objectif se traduit en pratique par des obligations de publicité et de transparence afin que les actionnaires prennent leur décision en toute connaissance de cause. Il se traduit également par des règles destinées à éviter l'expropriation des minoritaires, des conflits d'intérêts entre groupes d'actionnaires étant fréquents lors des opérations de fusion-acquisition.

Le contrôle des fusions

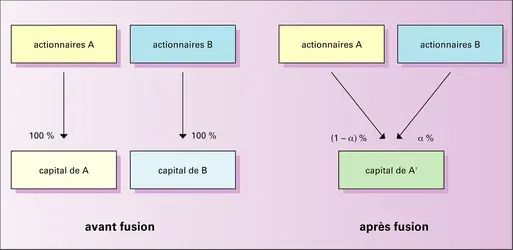

En France, la réglementation des fusions s'attache essentiellement à garantir la bonne information des actionnaires des deux sociétés avant le vote en assemblée générale extraordinaire (A.G.E.). Trois documents sont obligatoirement mis à leur disposition avant l'A.G.E. qui doit approuver l'opération à la majorité qualifiée des deux tiers : un projet de fusion qui doit mentionner l'objectif de l'opération et le rapport d'échange retenu ; les rapports de commissaires à la fusion indépendants précisant les méthodes d'évaluation ; un rapport détaillé de chaque conseil d'administration.

Cette réglementation s'attache moins à garantir l'intérêt des minoritaires qui pourraient se trouver lésés. En effet, plus de 80 p. 100 des opérations de fusion impliquant une société cotée concernent des filiales absorbées par leur société mère. Dans la plupart des cas, l'actionnaire majoritaire détient le pouvoir effectif et plus des deux tiers des voix en A.G.E. Aussi les fusions donnent-elles parfois lieu à de fortes contestations de la part des minoritaires, qui estiment leurs intérêts lésés par le majoritaire. Les autorités boursières françaises considèrent quant à elles que le majoritaire doit conserver le droit de décider de la stratégie d'un groupe, que les minoritaires ont la faculté de vendre leurs titres avant la fusion et que, souvent, la fusion a été précédée d'une offre publique au cours de laquelle ils pouvaient céder leurs titres.

D'autres pays ont adopté des règles différentes. Aux États-Unis, il y a autant de législations des fusions que d'États, qui sont d'ailleurs en concurrence. Par rapport à la France, la majorité simple est requise pour le vote d'une fusion. Cependant, un vote séparé par catégorie d'actionnaires peut être demandé (la décision requiert alors deux majorités) ; certains États prévoient que le ou les actionnaires intéressés (par exemple ceux qui détiennent plus de 20 p. 100 des droits de vote en Pennsylvanie) ne peuvent pas prendre part au vote. D'un autre côté, l'accord de l'assemblée des actionnaires n'est pas toujours requis quand une société mère cherche à absorber une filiale détenue à 90 p. 100 ou plus. Il est alors prévu une indemnisation en numéraire des actionnaires minoritaires.

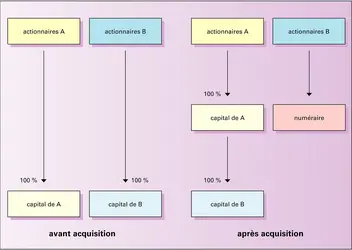

Le contrôle des prises de participation

Aucune réglementation spécifique n'encadre les prises de participation de sociétés non cotées. Pour les sociétés faisant appel public à l'épargne, diverses règles ont été mises en place en France, souvent en réaction à des problèmes constatés à l'occasion de certaines opérations. Elles ont pour buts essentiels d'informer et de protéger les actionnaires – en particulier les actionnaires minoritaires – des sociétés visées par des participations significatives, a fortiori par des prises de contrôle.

Ainsi, lorsqu'une personne, agissant seule ou de concert, vient à franchir (à la hausse comme à la baisse) les seuils de 5 p. 100, 10 p. 100, 15 p. 100, 20 p. 100, 25 p. 100, 33,33 p. 100, 50 p. 100 et 66,66 p. 100 du capital ou des droits de vote d'une société, elle a l'obligation d'en informer les autorités boursières et la société concernée. De plus, lors du franchissement du seuil de 10 p. 100, 15 p. 100, 20 p. 100, 25 p. 100, l’actionnaire (ou les actionnaires agissant de concert) est (sont) tenu(s) de déclarer à l'Autorité des marchés financiers ses (leurs) intentions (prise de contrôle, demande d’un représentant au conseil d’administration...). Le mode de calcul des seuils a été modifié en 2009 pour tenir compte non seulement des actions existantes, mais également des titres donnant potentiellement droit à des actions, par exemple les obligations convertibles et les produits dérivés (options d’achat, contrats à terme). Ces modifications réglementaires ont été adoptées suite à l’acquisition de produits dérivés par le groupe L.V.M.H. qui ont permis sa montée au capital d’Hermès en évitant toute déclaration jusqu’au dénouement et à la livraison d’actions Hermès.

Par ailleurs, depuis 2011, la réglementation prévoit qu'une personne (ou plusieurs personnes agissant de concert) qui vient à détenir 30 p. 100 du capital d'une entreprise doit obligatoirement lancer une offre publique sur 100 p. 100 du capital (le seuil avait été fixé à 33,33 p. 100 en 1992). L'objectif est d'éviter les prises de contrôle « rampantes » par simple ramassage en Bourse et l'expropriation des minoritaires. Le même type de règle s'applique aux négociations de blocs : la procédure de « garantie de cours » oblige l'acquéreur d'un (ou de plusieurs) bloc(s) lui conférant la majorité des droits de vote ou du capital à acquérir tous les titres présentés par les minoritaires au prix consenti au(x) détenteur(s) de bloc(s). Afin d'éclairer la décision des actionnaires de la société visée, les autorités boursières exigent de l'initiateur de la prise de contrôle un projet (visé par leurs soins) destiné aux actionnaires de la cible. Les actionnaires des sociétés acquéreuses ne sont en revanche pas consultés. Des règles similaires existent dans les autres pays européens et aux États-Unis.

On notera que la réglementation des acquisitions d’actions des sociétés cotées a pour objectifs principaux équité et transparence, dans l’intérêt des actionnaires des sociétés visées. La littérature théorique confirme que des prises de participation – qu’il s’agisse ou non de prises de contrôle – peuvent conduire à une expropriation des actionnaires minoritaires de la cible, mais également à l’expropriation des actionnaires de la société acquéreuse qui ne sont pas protégés par la réglementation. Une analyse boursière des opérations de dépassements de seuils dans le contexte français met en évidence leur impact positif sur le cours des entreprises visées, en particulier pour le seuil de 10 p. 100.

Droit de la concurrence et contrôle des concentrations

Les opérations horizontales

Au niveau communautaire, avant 1990, les opérations de concentration pouvaient être contrôlées seulement si elles relevaient d’une collusion ou d’un abus de position dominante. La mise en œuvre du règlement C.E.E. 4064/89 a introduit un contrôle préventif des concentrations qui créent ou renforcent une position dominante. Depuis l’application du règlement C.E. 139/2004 relatif au contrôle des concentrations entre entreprises, le principal objectif consiste à empêcher les fusions susceptibles d’entraver de manière significative la concurrence effective, notamment du fait de la création ou du renforcement d’une position dominante, dans le marché commun ou une partie substantielle de celui-ci. Une convergence a eu lieu avec le test dit S.L.C. (Substantial Lessening of Competition) utilisé par les autorités américaines de la concurrence. Toutes les opérations de croissance externe sont concernées (fusions, acquisitions, prises de contrôle ainsi que créations de filiales communes).

En France, et plus généralement au sein de l'Union européenne, les autorités examinent l'éventuelle position dominante d'une (ou de plusieurs) entreprise(s). L'article 102 du traité de fonctionnement de l’Union européenne (T.F.U.E.) déclare incompatible avec le marché intérieur et interdit, dans la mesure où le commerce entre États membres est susceptible d’en être affecté, le fait pour une ou plusieurs entreprises d’exploiter de façon abusive une position dominante sur le marché intérieur ou dans une partie substantielle de celui-ci. En pratique, la notion de position dominante fait référence à toute position détenue par une entreprise ou un groupe d'entreprises lui permettant d'affaiblir la concurrence sur un marché et d'imposer sa stratégie aux concurrents et aux consommateurs.

Au niveau européen, les concentrations ayant une dimension communautaire doivent obligatoirement être notifiées à la Commission européenne. L'évaluation des effets d'une fusion se fait typiquement en trois étapes : définition d'un marché pertinent (marché de référence dans lequel les effets de la fusion sont analysés) ; effet de la fusion sur la concentration de l'industrie ; enfin, la concurrence potentielle est prise en compte, notamment à travers l'évaluation de la difficulté pour un nouvel acteur d'entrer dans l'industrie après la fusion. Pour ce qui est des barrières à l'entrée, les autorités prennent en compte la durée nécessaire pour entrer sur le marché, le fait que les nouveaux entrants font face à des désavantages en termes de coût ou de demande et l'importance des économies d'échelle dans l'industrie. De même, les entreprises peuvent arguer des gains d’efficacité auprès des autorités de la concurrence pour contrecarrer les effets anticoncurrentiels induits par une fusion. Il s’agit de l’argument dit de l’efficiency defense. Plus fondamentalement, l’analyse économique permet de mieux appréhender les deux types d’effets que sont susceptibles de créer des opérations de fusion-acquisition : les effets unilatéraux (non coordonnés) et les effets coordonnés. Les effets unilatéraux sont relatifs à l’impact du comportement de l’entité fusionnée sur les prix et le surplus total. Les effets coordonnés sont relatifs, quant à eux, à l’impact que pourrait avoir une fusion sur le comportement des entreprises du marché. L’analyse économique permet en effet de lister un certain nombre de facteurs structurels et comportementaux qui favorisent la collusion tacite. Une fusion peut affecter ces facteurs de différentes manières.

Aux États-Unis, les projets de fusion peuvent être examinés sous différents textes de loi : section 7 du Clayton Act (prévenir toute fusion qui affaiblit la concurrence) ; section 1 du Sherman Act (prévenir toute fusion assimilable à « un contrat, une combinaison ou une conspiration dans le but de restreindre la concurrence ») ; section 5 du F.T.C. Act (prévenir toute fusion correspondant à une méthode de concurrence déloyale).

Le contrôle des opérations verticales

Le contrôle des opérations verticales par les autorités relève souvent de la même problématique que celle qui est liée aux restrictions verticales pratiquées par les entreprises. Les restrictions verticales regroupent l'ensemble des pratiques utilisées par les entreprises en amont ou en aval pour corriger les effets néfastes d'une mauvaise coordination à l'intérieur d'une chaîne verticale (par exemple sur le niveau d'effort de présentation des produits d'un parfumeur de renom chez son distributeur). En effet, une fusion verticale peut être interprétée comme un ensemble de restrictions verticales : typiquement vente et distribution exclusives, prix de revente imposé et quotas de vente. Une fusion verticale peut être néfaste si l'une des parties à la fusion possède un pouvoir de marché. De ce fait, l'examen des fusions verticales commence par la recherche d'un éventuel pouvoir de marché. Si c'est le cas, on procède à une évaluation des bénéfices susceptibles de compenser les effets anticoncurrentiels. Les autorités de la concurrence vérifient plus particulièrement si la fusion peut conduire à une augmentation des coûts pour les concurrents (par exemple, en leur refusant la vente d'un bien essentiel) qui serait synonyme d'une moindre concurrence. Dans certains cas, les fusions verticales sont soumises à la condition explicite que la nouvelle entité s'engage à ne pas avoir recours à des pratiques susceptibles d'exclure ses concurrents (conditions de vente discriminatoires, ventes liées, ventes à prime, ventes à prix prédateurs, etc.) et qui pourraient constituer des abus de domination. Un autre point important examiné par les autorités est le risque accru d'une collusion entre des producteurs après intégration verticale avec leurs distributeurs. Il est, en effet, plus aisé de s'entendre sur les prix de vente au détail, qui sont plus transparents, que sur les prix de gros.

Les fusions et acquisitions ont été présentées ici sous l'angle de l'analyse économique, financière et juridique. Plusieurs aspects importants en pratique n'ont pas été abordés : les conséquences comptables, fiscales de ces opérations et les problèmes qu'elles peuvent poser en termes de gestion des ressources humaines, d'image de marque et plus généralement de culture d'entreprise. Ces points peuvent être la source de difficultés pratiques dans le cadre des fusions transfrontalières, en raison des différences nationales de réglementation et de culture, notamment en matière de politiques de rémunération et de management. C'est la raison pour laquelle les instances communautaires en sont venues à instaurer des comités d'entreprise européens dans les groupes de dimension européenne, afin de faciliter les restructurations d'entreprises à l'intérieur de l'espace européen (cf. Cahier de la Fondation Europe et société, no 51-52, 2002). En ce qui concerne les aspects comptables et fiscaux, des modifications réglementaires ont été imposées aux entreprises américaines au début des années 2000. En France, le règlement C.R.C. 2004-01 du 4 mai 2004 a défini les règles de comptabilisation, dans les comptes individuels, de toutes les opérations de fusion et opérations assimilées rémunérées par des titres. Désormais, pour chaque situation, un seul mode de valorisation est applicable. Les règles fiscales ont tiré les conséquences des règles comptables (cf. P. Simons, « Comptabilité des fusions et opérations assimilées », Association experts comptables services, coll. L’Expert en poche, 2012).

Accédez à l'intégralité de nos articles

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Patricia CHARLÉTY : professeur d'économie et finance (E.S.S.E.C.), chercheur à l'unité mixte de recherche Théma (Théorie économique, modélisation et applications) C.N R.S.-université de Cergy-Pontoise

- Saïd SOUAM : docteur en sciences économiques, professeur agrégé des Universités, université de Paris-Ouest-Nanterre-La Défense

Classification

Médias

Fusion d'entreprises

Encyclopædia Universalis France

Prise de participation

Encyclopædia Universalis France

Autres références

-

ASSURANCE - Évolution contemporaine

- Écrit par Jean-Pierre AUDINOT , Encyclopædia Universalis et Jacques GARNIER

- 5 344 mots

...branches accidents du travail et santé, branches d'assurances réservées dans d'autres pays, comme la France, à des organismes publics (Sécurité sociale). La France a connu à la fin de 1996, avec la fusion des groupes AXA et U.A.P., le premier mouvement de concentration de grande ampleur au niveau européen... -

AVIATION - Histoire de l'aviation

- Écrit par Encyclopædia Universalis , Edmond PETIT et Pierre SPARACO

- 10 109 mots

- 34 médias

Compte tenu de l'ampleur des investissements à prendre en compte et de la recherche d'économies d'échelle indispensables à une bonne rentabilité,l'industrie aéronautique et spatiale a procédé, depuis les années 1990, à de multiples rationalisations qui se sont traduites par de nombreuses fusions...

Compte tenu de l'ampleur des investissements à prendre en compte et de la recherche d'économies d'échelle indispensables à une bonne rentabilité,l'industrie aéronautique et spatiale a procédé, depuis les années 1990, à de multiples rationalisations qui se sont traduites par de nombreuses fusions... -

BOURSE - Microstructure des marchés financiers

- Écrit par Laurence LESCOURRET et Séverine VANDELANOITE

- 5 884 mots

- 1 média

La concurrence entre les places boursières pour attirer à la fois les entreprises émettrices de titres et les investisseurs a favorisé lesalliances, partenariats et fusions. Parmi les opérations les plus représentatives peuvent être citées celles liées à Euronext, bourse paneuropéenne issue de la... -

CAPITALISME - Sociologie

- Écrit par Michel LALLEMENT

- 3 521 mots

- 2 médias

...raison de l'action de raiders pressés de créer de la plus-value par le simple jeu boursier. Avec les années 1990, le changement se précipite à nouveau. La décennie enregistre une extraordinaire explosion des opérations de fusions-acquisitions. Au nom de la chasse aux coûts, la concentration financière,...

...raison de l'action de raiders pressés de créer de la plus-value par le simple jeu boursier. Avec les années 1990, le changement se précipite à nouveau. La décennie enregistre une extraordinaire explosion des opérations de fusions-acquisitions. Au nom de la chasse aux coûts, la concentration financière,... - Afficher les 17 références

Voir aussi

- ÉTATS-UNIS D'AMÉRIQUE, droit et institutions

- ÉCONOMIES D'ÉCHELLE

- MONOPOLE

- MANAGEMENT

- ÉCONOMIQUE DROIT

- STRATÉGIE & POLITIQUE DES ENTREPRISES

- RENTABILITÉ

- SOCIÉTÉS ANONYMES

- DOMINATION ÉCONOMIQUE

- CONTRÔLE DE SOCIÉTÉ, Bourse

- COMMISSION EUROPÉENNE ou COMMISSION DES COMMUNAUTÉS EUROPÉENNES

- CHICAGO ÉCOLE DE, économie

- FINANCEMENT DES ENTREPRISES

- ASSEMBLÉE GÉNÉRALE, droit des sociétés

- SOUSCRIPTION & ACQUISITION D'ACTIONS

- CONGLOMÉRAT, économie

- CONCENTRATION ÉCONOMIQUE

- CAPITAL SOCIAL

- GESTION

- ACTIONNARIAT

- PARTICIPATION FINANCIÈRE

- FRANCE, droit et institutions

- CONCENTRATION VERTICALE

- CONCENTRATION HORIZONTALE