RÉFORME DES RETRAITES

Article modifié le

Les transformations des systèmes de retraite

La transformation supposée « nécessaire » des systèmes de retraite est devenue un des leitmotive des politiques publiques dès le début des années 1990, et plus encore après la publication, en 1994, du rapport de la Banque mondialeAverting the Old Age Crisis. On parle couramment à propos de ces transformations de « réformes ». Ce terme est contesté par de nombreux auteurs car les conséquences des transformations apportées aux systèmes de retraite sont, comme on le verra, une baisse du niveau des pensions et, plus généralement, une détérioration des droits à retraite, ce qui n'apparaît pas nécessairement comme un progrès, contrairement à ce que le terme réforme suppose. C'est donc surtout par commodité de langage qu'on utilisera ce terme dans la suite de cet exposé, sans y attacher de connotation positive ou négative.

Typologie des réformes

Les spécialistes des retraites ont coutume de distinguer, d'une part, les réformes structurelles qui se traduisent par une modification de l'architecture générale du système de retraite et, d'autre part, les réformes paramétriques qui visent, comme leur nom l'indique, à changer un ou plusieurs des paramètres de calcul des pensions sans modifier la logique d'attribution des droits. Avec le processus de réformes dans lequel sont entrés la plupart des pays, cette distinction entre réformes structurelles et réformes paramétriques tend cependant à s'estomper (cf. infra).

Parmi les États ayant effectué des réformes structurelles, les exemples de la Suède et de l'Italie sont le plus souvent cités. Dans ces pays, les transformations apportées au système de retraite visent à remplacer un système à prestation définie, c'est-à-dire où le montant de la pension est l'élément central de la formule de calcul, par un système à cotisation définie. Dans ce nouveau système, les pensions futures dépendront des droits accumulés par les salariés dans des comptes dits « notionnels ». Ces droits sont proportionnels aux cotisations versées et les comptes sont qualifiés de notionnels car il n'y a pas – ou très peu – d'accumulation financière, le système restant financé en répartition, c'est-à-dire que les cotisations versées continuent de financer les pensions des retraités. Le montant de la pension dépend à la fois de l’âge de départ à la retraite et de l'espérance de vie de la génération concernée au moment de la liquidation de la retraite ; il n'est donc pas connu à l'avance.

Ces réformes structurelles ne dispensent pas de définir les paramètres du nouveau système : taux de cotisation, taux de revalorisation des cotisations versées, âge de la retraite, indexation des pensions versées, notamment. Il n'y a donc pas nécessairement d'équilibre financier du régime – sauf lorsqu’il est explicitement prévu comme dans le cas suédois, où le taux de cotisation est fixe avec un ajustement automatique par le niveau des pensions pour atteindre l'équilibre financier du régime. Avec la crise financière mondiale de 2007-2008, le niveau des ressources du système suédois a fortement baissé, ce qui aurait dû entraîner un fort ajustement à la baisse du niveau des pensions. Cette perspective a suscité un débat, et le gouvernement a finalement décidé certains aménagements exceptionnels à ce dispositif automatique afin de ne pas trop pénaliser les retraités.

Le Conseil d’orientation des retraites (COR) a publié en 2010 un rapport examinant les conditions de mise en œuvre d’un système de comptes notionnels en France. Mais le gouvernement a jugé prématuré d’engager un débat, voire une réforme, sur cette question alors qu’il projetait déjà de reculer l’âge minimum légal de départ à la retraite. C’est donc un projet de cette nature qui a été adopté par le Parlement au début du mois de mars 2020 avec le vote des deux lois (ordinaires et organiques) de réforme des retraites (cf. infra).

Les réformes dites paramétriques ont pour objectif essentiel de rechercher l'équilibre financier des régimes de retraite sans modifier la logique du système mais en changeant certains paramètres : le taux de cotisation, le niveau de la pension, la durée de cotisation, notamment. La réforme réalisée en France en 1993 en constitue un bon exemple :

– allongement de la période prise en compte pour le calcul du salaire de référence (de 10 à 25 ans) ;

– allongement de la durée de cotisation nécessaire pour percevoir une pension à taux plein (de 37,5 ans à 40 ans) ;

– indexation des pensions versées (et aussi des salaires antérieurs retenus pour le calcul du salaire de référence) sur les prix et non sur l'évolution moyenne des salaires.

La loi de 1993 a aussi institué un fonds de solidarité vieillesse (FSV) dont l'objectif est de financer, à travers l'impôt, certains avantages vieillesse auparavant abondés par les cotisations versées au régime général. On peut y voir une amorce de réforme structurelle dans la mesure où ce changement modifie en partie la logique d'attribution des droits.

La loi de 2003 a constitué un approfondissement de la réforme précédente. Le point le plus notable à en retenir est sans doute le lien introduit entre l'espérance de vie et la durée d’assurance requise pour percevoir une pension à taux plein. Cette durée est ainsi passée de 40 ans en 2003 à 42 ans à partir de la génération née en 1955.

Avec la loi de novembre 2010, le gouvernement a modifié un des paramètres fondamentaux du système de retraite en reculant les âges légaux de départ à la retraite. À partir de la génération née en 1955, l’âge minimum a été porté à 62 ans (contre 60 ans auparavant), et l’âge minimum à partir duquel il est possible de liquider sa pension sans décote (c’est-à-dire sans subir de pénalités liées à une durée d’assurance trop courte) a été reculé à 67 ans (contre 65 ans initialement). Comme l’ont montré les simulations réalisées par le COR, il s’agit de la mesure qui permet d’effectuer rapidement le plus d’économies, car elle ne laisse aucune possibilité d’arbitrage aux travailleurs.

À ces réformes des régimes de base des retraites, il faut ajouter les accords des régimes complémentaires de retraite conclus entre les représentants des employeurs et ceux des salariés. L'impact de ces accords sur le niveau des pensions est tout à fait considérable dans le cas français. Pour un salaire moyen, ces pensions complémentaires représentent environ 40 % de la pension totale, mais ce pourcentage est beaucoup plus élevé pour les cadres. Les accords successifs qui ont été conclus depuis le milieu des années 1990 se sont traduits par une baisse importante du niveau des pensions complémentaires.

Celles-ci sont calculées selon une logique analogue à celle promue dans le projet de loi sur les retraites voté en mars 2020. Les salariés acquièrent des points à un « prix d’achat » fixé, qui sont ensuite convertis en une pension selon la valeur du point fixé au moment du départ à la retraite. Le rapport entre ces deux paramètres détermine le rendement apparent des régimes complémentaires. Or, à partir du milieu des années 1990, on a observé un décrochage persistant dans l’évolution de ces deux paramètres : le prix d’achat a augmenté bien plus vite que le salaire moyen, tandis que la valeur du point augmentait bien moins vite. Ce décalage a été particulièrement marqué entre 1995 et 2000 et il a persisté ensuite, à un rythme cependant ralenti. En conséquence, le « rendement » des régimes complémentaires a fortement chuté, ce qui a eu un impact significatif sur le niveau des pensions des régimes complémentaires des salariés du secteur privé.

Un autre changement important, de nature institutionnelle, a concerné les régimes complémentaires des salariés du privé avec la fusion, à partir du 1er janvier 2019 des régimes de cadres (AGIRC) et de non-cadres (ARRCO). Désormais, la valeur d’achat du point ainsi que sa valeur de service sont les mêmes pour les pensions complémentaires des salariés du secteur privé. La principale différence porte sur les taux de cotisation, qui sont calculés par tranche de salaire et varient donc selon le niveau du salaire, notamment entre les salariés rémunérés au-dessous et au-dessus du plafond de la sécurité sociale.

La réforme « suspendue » de 2020

Début mars 2020, l’Assemblée nationale a voté une loi ordinaire instituant un « système universel de retraite », puis une loi organique relative à ce même système. Avec la crise sanitaire liée à la pandémie de Covid-19, le processus législatif a été suspendu.

Une certaine confusion a entouré les débats autour du projet gouvernemental, certainement trop flou, et aussi en raison du fait que l’exécutif a souhaité, dans le même temps, faire voter des mesures de court terme – indépendantes, donc, de sa réforme structurelle – visant à assurer un équilibre financier du système de retraite au moment du démarrage de la réforme (2027), avec la fixation d’un « âge pivot », préconisé dans le rapport remis en juillet 2019 par le haut-commissaire à la réforme des retraites Jean-Paul Delevoye.

La création d’un âge pivot vise à inciter les salariés à retarder leur départ à la retraite au-delà de l’âge minimum, encore fixé à 62 ans. Ce dispositif consiste en une pénalité de 5 % par année manquante, par rapport à cet âge pivot : à titre d’exemple, avec un âge pivot à 64 ans, un assuré qui, jusque-là, pouvait se prévaloir d’une durée de cotisations suffisante pour prétendre à un départ à la retraite à taux plein dès 62 ans ne pourrait plus dès lors percevoir que 90 % de sa pension.

Cette mesure a ensuite été suspendue par le Premier ministre Édouard Philippe, en raison des nombreuses critiques émanant unanimement des principales organisations syndicales, dans l’attente des résultats d’une conférence de financement ouverte fin janvier 2020. Mais, dans sa « lettre de cadrage » aux partenaires sociaux, le chef du gouvernement a rejeté deux des trois principaux leviers d’ajustement – la baisse des pensions et la hausse du coût du travail – du champ des mesures possibles pour assurer l’équilibre financier du système de retraite, ce qui laissait peu de doute sur le retour de cet âge pivot. Les travaux de cette conférence ont aussi été ajournés en raison de la crise sanitaire.

Par ailleurs, la notion d’âge d’équilibre – analogue dans son principe à celle d’âge pivot – figure dans le projet de loi ordinaire, mais ne concerne que les générations nées à partir de 1975, cet âge d’équilibre étant censé évoluer avec l’espérance de vie.

Si ces deux mesures d’âge (pivot ou d’équilibre) n’ont donc pas le même champ d’application, elles se situent bien, toutes deux, dans l’objectif de reculer de manière générale l’âge de la retraite en repoussant dans le temps la possibilité de cesser son activité avec une pension à taux plein.

Or c’est précisément cette possibilité que ces mesures d’âge modifient. Si la réforme de 1983 avait abaissé l’âge de départ à la retraite à taux plein à 60 ans, il était déjà possible auparavant de prendre sa retraite à cet âge, mais avec une pension fortement amputée, « pénalité » que cette réforme supprimait. En remettant en place un malus pour un départ à l’âge minimum légal – désormais de 62 ans – le gouvernement recule donc bien l’âge de départ à la retraite, ce qui contredit un des engagements de campagne du président de la République Emmanuel Macron.

Le premier trait majeur de la réforme structurelle ayant fait l’objet des deux lois votées en mars 2020 est certainement l’instauration d’un système à « cotisations définies », en remplacement du système à prestation définie qui caractérise actuellement les régimes de base. La notion de rendement, qui dépend de l’évolution incertaine des paramètres du système universel à points, se substitue à celle de taux de remplacement.

Une autre caractéristique majeure de ce projet gouvernemental est d’instaurer une étatisation pour la plupart des régimes complémentaires de retraite, avec leur intégration dans la future Caisse nationale de retraite universelle (CNRU). Il s’agit là d’un changement institutionnel de grande ampleur. Pour les salariés du secteur privé, par exemple, il faut rappeler que les institutions de retraite complémentaire sont des organismes de droit privé qui fixent en autonomie, par des accords pluriannuels entre les partenaires sociaux, les paramètres du régime (taux de cotisation, valeur d’acquisition et de service des points), ce qui ne sera plus désormais le cas.

L’étude d’impact accompagnant les projets de loi montre par ailleurs que la part des pensions dans le PIB diminuera à l’horizon 2060. L’augmentation de la part des retraités dans la population devrait mécaniquement entraîner une baisse de la pension moyenne. Cette perspective a fait l’objet de vives critiques lors des manifestations contre la réforme des retraites de la fin de l’année 2019. Dans ce contexte de régression programmée du niveau moyen des pensions, deux autres dispositions du projet prennent une signification particulière.

La première porte sur l’abaissement du plafond de cotisation au nouveau régime de retraite, qui sera réduit de plus de moitié. Pour les 2 à 3 % de salariés concernés, il ne sera ainsi plus possible d’acquérir des droits à la retraite sur une partie de leur salaire, ce qui risque de pousser ces bénéficiaires de hautes rémunérations vers des formes de capitalisation dont le gouvernement a, par ailleurs, développé les possibilités en juillet 2019. Le projet gouvernemental a donc logiquement été accusé par ses détracteurs de favoriser le développement de la capitalisation.

La seconde disposition, moins commentée, concerne l’élargissement considérable des possibilités de cumul emploi-retraite prévu par la loi. Avec un âge de départ à la retraite à taux plein repoussé dans le temps, on peut anticiper que nombre de salariés, notamment ceux rémunérés par des salaires bas ou moyens, auront des difficultés à se maintenir dans l’emploi – comme c’est déjà le cas aujourd’hui – et liquideront leur pension avant l’âge du taux plein, même avec un malus. Cela risque de pousser un nombre croissant de ces salariés à compléter leurs faibles pensions par ce qu’il est convenu d’appeler des petits boulots – ce que l’on appelle aux États-Unis le « quatrième étage » de la retraite. Dans cette logique, la pension de retraite risque de jouer le rôle d’une sorte de subvention permettant aux pensionnés d’accepter ces petits boulots mal payés, tout en exerçant une pression accrue, à la baisse, sur les salaires.

Enfin, d’autres débats ont porté plus spécifiquement sur les paramètres du système universel de retraite qui restent particulièrement flous dans le projet gouvernemental. Le taux de cotisation est ainsi fixé à un niveau à peu près équivalent à celui qui s’applique aujourd’hui pour les salariés du secteur privé. Mais, pour toutes les catégories de salariés ou d’indépendants dont le taux de cotisation est différent, le projet de loi prévoit une période de « transition » de quinze à vingt ans, dont les modalités concrètes sont renvoyées à de futures ordonnances. Or, il s’agit d’un paramètre clé puisque, dans le système promu par le gouvernement, les droits à retraite sont directement fonction du montant des cotisations versées.

Il en va de même pour les valeurs du point, à savoir la valeur d’acquisition et la valeur de service, ainsi que pour les modalités d’indexation de ces deux paramètres. Le rapport Pour un système universel de retraite – du haut-commissaire à la réforme des retraites, Jean-Paul Delevoye, 2019 – proposait des valeurs indicatives au moment de la mise en œuvre du système, mais le projet de loi renvoie cette décision, là encore, à des ordonnances. Or le niveau de ces deux valeurs est déterminant pour le rendement initial du système et, donc, pour le niveau des pensions. La question de l’indexation est tout aussi importante. Il faut ici clairement distinguer l’indexation des pensions déjà liquidées et celle des valeurs du point, qui a une incidence directe sur les droits à retraite accumulés.

Pour les retraités actuels comme pour les futurs retraités, la pension sera indexée au mieux sur l’inflation, comme actuellement. Le projet de loi du gouvernement ne change rien à cela. Pour les valeurs d’acquisition et de service du point, le projet prévoit qu’elles seront à terme (en 2042) indexées sur un nouvel indicateur – le revenu moyen d’activité par tête (RMPT) – dont les modalités de calcul restent indéterminées. Or dans un système à points, toute sous-indexation des valeurs (d’acquisition et de service) par rapport au RMPT aboutit à diminuer graduellement le taux de remplacement pour un travailleur moyen dont le revenu d’activité suivrait ce RMPT.

Compte tenu de toutes ces incertitudes majeures, il n’est guère étonnant que le gouvernement n’ait pu produire dans son étude d’impact des projections satisfaisantes. Dans son avis consultatif rendu public fin janvier 2020, le Conseil d’État a ainsi jugé cette étude d’impact « insuffisante » et ne répondant pas « aux exigences générales d’objectivité et de sincérité ». Les magistrats ont aussisouligné le caractère « lacunaire » des projections financières et critiqué le recours massif aux ordonnances pour définir des éléments structurants du nouveau système, ce qui « fait perdre la visibilité d’ensemble qui est nécessaire à l’appréciation des conséquences de la réforme ». Pour les magistrats, cette situation est « d’autant plus regrettable » qu’il s’agit d’une réforme « inédite depuis 1945 et destinée à transformer pour les décennies à venir [...] l’une des composantes majeures du contrat social ». Enfin, les magistrats ont aussi observé que « le projet de loi ne crée pas un “régime universel de retraite” »,mais qu’il maintient cinq régimes à l’intérieur desquels sont créées des « règles dérogatoires à celles du système universel ».

Les projets de loi votés en mars 2020 apparaissent ainsi comme une construction technocratique qui donne plein pouvoir à l’exécutif pour modifier de façon substantielle le système de retraite français. Le caractère opaque de cette réforme et l’incapacité du gouvernement à répondre aux questions légitimes de l’opinion publique sur ses conséquences concrètes pour les travailleurs ont sans doute beaucoup contribué à expliquer le rejet massif de l’opinion publique à l’égard de ce projet.

La démission en décembre 2019 du haut-commissaire aux retraites Jean-Paul Delevoye – à la suite de révélations sur plusieurs omissions dans sa déclaration d’intérêts à la Haute Autorité pour la transparence de la vie publique – puis le recours à l’article 49-3 de la Constitution annoncé le 29 février 2020 à l’issue d’un Conseil des ministres exceptionnel – initialement convoqué pour coordonner la gestion de l’épidémie de Covid-19 – ont sans doute encore renforcé ce rejet. La réforme des retraites du président Emmanuel Macron, qui devait être un des symboles du « progressisme », s’est ainsi transformée en un pur acte d’autorité aux yeux d’une grande majorité de l’opinion et des commentateurs.

Tendances lourdes

Malgré la diversité des systèmes nationaux de retraite et les différences parfois sensibles dans les modalités de mise en œuvre des réformes, on peut dégager quelques traits communs des transformations opérées dans les régimes de retraite, au moins en ce qui concerne les pays européens.

En termes de méthode ou de processus, on peut souligner le caractère souvent opaque, pour les salariés, des conséquences des réformes. Outre la relative complexité de la matière, cela tient au fait que les réformes sont mises en œuvre graduellement et qu’elles s'appliquent généralement davantage aux nouvelles générations qu'aux plus anciennes. La visibilité est très faible pour les salariés. On connaît généralement les « économies » réalisées à la suite des réformes, mais les salariés ont beaucoup de mal à savoir précisément quel sera l'impact sur le niveau de leurs pensions. Même en Suède, où d’importants efforts d’explication aux salariés sont faits depuis 1999, près des deux tiers des assurés estiment ne pas bien connaître leur système de retraite.

Sur le fond, les réformes engagées se traduisent d’une manière générale par trois conséquences majeures.

Premièrement, tous les changements introduits dans les systèmes de retraite ont pour effet d’abaisser la couverture sociale en matière de retraite, sans qu’il y ait pour autant de corrélation entre l'importance du vieillissement et la variation programmée du niveau des pensions.

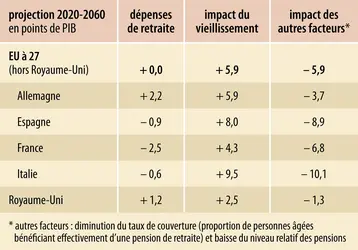

Projection de l’évolution des dépenses de retraite en France

Encyclopædia Universalis France

Selon les données publiées par la Commission européenne, le vieillissement aurait dû ainsi conduire, pour l’ensemble des pays de l’Union européenne, à une hausse de 5,9 points de PIB des dépenses publiques de retraite entre 2020 et 2060. Cependant, compte tenu des transformations considérables des régimes de retraite depuis les années 1990, ces besoins de financement devraient finalement être nuls, l’essentiel des économies déjà réalisées – pour plus de 80 %, voire 90 % selon les pays de l’Union européenne – de la baisse du niveau relatif des pensions et de diminution du taux de couverture (la proportion de personnes âgées bénéficiant effectivement d’une pension de retraite).

Ces chiffres traduisent l’impact des réformes passées, dont on oublie souvent qu’elles produisent des effets à moyen et à long terme. Si bien qu’en 2020 la photographie de la situation des retraités est loin de traduire ce que sera celle des futurs retraités, même en l’absence de changements du système de retraite.

Ces effets de moyen et long terme ne sont pas, tant s’en faut, de même ampleur au sein des pays de l’Union européenne. On peut à cet égard distinguer deux groupes de pays. Dans un premier groupe, l’effet des réformes d’ores et déjà engagées fait plus que compenser la hausse des besoins de financement liée au vieillissement de la population. C’est notamment le cas de la France qui fait partie, avec le Danemark et la Hongrie, des pays où l’impact régressif des réformes passées est le plus fort. Dans un second groupe de pays, les effets des réformes passées diminuent les besoins de financement, mais ceux-ci paraissent devoir encore être une réalité à l’horizon 2060. Contrairement à une idée fréquemment répandue, la France avait déjà procédé – avant le vote de nouvelles lois en 2020 – à d’importants changements de son système de retraite, avec un impact bien plus massif que dans la plupart des pays sur le niveau de la couverture vieillesse. Quant à la distinction entre caractère paramétrique ou systémique des réformes des retraites – si souvent mise en avant au cours des débats de 2019-2020 –, elle n’a pas nécessairement de lien avec les conséquences des modifications du système pour les pensionnés.

Il faut souligner que ces chiffres traduisent l’impact des réformes passées, dont on oublie souvent qu’elles produisent des effets à moyen et à long terme. Si bien que la photographie actuelle de la situation des retraités est loin de traduire ce que sera la situation des futurs retraités, même en l’absence de nouveaux changements du système de retraite.

Deuxièmement, les réformes ont pour effet d'accroître le caractère dit « contributif » des systèmes de retraite. Au fur et à mesure de la mise en œuvre des réformes, les pensions devraient désormais davantage refléter les inégalités de salaire observées sur le marché du travail, les mécanismes collectifs de compensation ou de redistribution s'estompant ou disparaissant.

Enfin, troisièmement, tous ces changements constituent une promotion plus ou moins déguisée de la capitalisation. Cette idée était explicitement mise en avant dans le rapport de la Banque mondiale publié en 1994. Mais elle n'a pas nécessairement été promue par les gouvernements au moment de la mise en place des réformes. On sait pourtant qu'il existe des phénomènes de « vase communicant » entre capitalisation et répartition (cf. notamment l'étude d'Antoine Math : « The impact of pension reforms », 2004), et que la baisse des pensions en répartition ne peut qu'encourager le développement de la capitalisation, au moins parmi les salariés qui en ont les moyens. Après l’éclatement de la bulle financière spéculative en 2007-2008, la capitalisation a continué d’être encouragée par les institutions internationales comme l’OCDE ou la Commission européenne (cf. infra). Enfin, après les turbulences qui ont secoué les marchés financiers au début de l’année 2020, il est prématuré de dire si ce sera toujours le cas à l’avenir. Ce qui est certain, en revanche, c’est que les institutions financières ont alerté depuis plusieurs années sur l’impréparation des États face à une spéculation qui a atteint des niveaux inédits, les principaux indices boursiers dépassant largement (en avril 2021) le pic atteint avant la crise de 2007-2008.

Avec le recul du temps, on peut distinguer schématiquement trois grandes périodes dans le processus de transformation des systèmes de retraite au sein des pays de l'Union européenne. Dans un premier temps, qui s'est généralement concentré sur la première moitié des années 1990, les changements ou les « réformes » apportés au système de retraite ont été, le plus souvent, le fruit de compromis associant une majorité d'acteurs sociaux – notamment d'organisations syndicales – à l'issue d'une large concertation.

Ensuite, on est passé à un processus quasi permanent de « réforme », qui a souvent rencontré l'opposition des populations. Ce fut notamment le cas en 2003, avec des manifestations massives en France, mais aussi en Allemagne, en Italie et en Autriche. Dans ce dernier pays, l’opposition syndicale au projet gouvernemental a même débouché – fait unique depuis 1945 – sur une grève générale. Cette situation est difficilement tenable pour la plupart des gouvernements car, comme le montrent les enquêtes européennes, la perspective de la baisse des pensions est majoritairement rejetée par les citoyens européens.

Le troisième temps de ces réformes est celui qui a été ouvert à la suite de la crise financière de 2007-2008, en particulier avec l’adoption du traité sur la stabilité, la coordination et la gouvernance et la mise en œuvre de nouvelles règles de gouvernance européenne (« Six-Pack » et « Two-Pack »). Ces réformes visent à resserrer la discipline budgétaire des États membres et à accentuer la surveillance de leurs politiques économiques à travers des mécanismes de plus en plus contraignants, notamment à l’égard des pays qui ont un endettement public « excessif ». La résorption de la dette publique devient de plus en plus un argument, qui permet à la Commission européenne de recommander une baisse de la couverture sociale, notamment en matière de retraite. Cela a été le cas au printemps de 2013 dans les recommandations adressées par la Commission européenne à la France. Ce type de recommandation repose sur un amalgame trompeur entre dette publique et dette des régimes sociaux. En effet, s’il est vrai que les dépenses sociales représentent le premier poste des dépenses publiques (près de 50 % en France), la dette des administrations de sécurité sociale ne contribue que marginalement à l’endettement public (un peu plus de 10 %), lequel est massivement – à 80 % environ – le fait de l’État. Ce constat vaut pour la France comme pour tous les autres pays de l’Union européenne. La baisse des dépenses publiques de retraite et, plus généralement, des dépenses sociales n’a donc qu’une incidence marginale sur le niveau de l’endettement public.

Accédez à l'intégralité de nos articles

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Pierre CONCIALDI : chercheur à l'Institut de recherches économiques et sociales (IRES)

Classification

Médias

Ratio de dépendance vieillesse dans l’Union européenne (UE)

Encyclopædia Universalis France

Projection de l’évolution des dépenses de retraite en France

Encyclopædia Universalis France

Variation de la population et de l’emploi des personnes d’âge actif en France

Encyclopædia Universalis France

Voir aussi

- FÉCONDITÉ, démographie

- RETRAITE PAR CAPITALISATION

- RETRAITE PAR RÉPARTITION

- REVENUS MINIMA

- LONGÉVITÉ

- RATIO DE DÉPENDANCE

- RÉFORME ÉCONOMIQUE

- SOLIDARITÉ & FONDS DE SOLIDARITÉ

- MARCHÉ DU TRAVAIL

- PENSIONS

- EMPLOI

- DÉPENDANCE ÉCONOMIQUE

- DÉPENSES PUBLIQUES

- ESPÉRANCE DE VIE

- FRANCE, droit et institutions

- FRANCE, histoire, de 1974 à nos jours

- POLITIQUE SOCIALE

- VIEILLISSEMENT, démographie

- PÉNIBILITÉ AU TRAVAIL

- DELEVOYE JEAN-PAUL (1947- )

- ARTICLE 49 (Constitution française de 1958)