STATISTIQUE

Article modifié le

Fondements logiques

Dans sa théorie des fonctions de décision statistique, Wald avait introduit des solutions bayésiennes : ce sont les stratégies qui minimisent la valeur moyenne de la fonction de risque, au sens d'espérance par rapport à une distribution de probabilité a priori sur Θ. L'avantage technique est évident : cela permet, si l'on a choisi une distribution a priori particulière, d'obtenir un préordre complet sur Θ et donc de donner sans ambiguïté une solution à tout problème de décision statistique. Mais Wald, imprégné des idées de la statistique classique, n'adoptait pas cette interprétation et considérait qu'il n'est pas permis en général de choisir une distribution a priori sur Θ ; pour lui, les stratégies bayésiennes n'étaient qu'un outil intermédiaire, intéressant parce que l'ensemble de toutes les stratégies de cette nature (pour toutes les distributions a priori concevables) forme, sous des conditions assez larges, une classe complète de stratégies non dominées (dans le préordre induit par la fonction de risque) ; il suffit donc de rechercher une stratégie optimale dans cette classe, quelle que soit au reste la définition de l'optimum.

Depuis 1950 environ, d'autres statisticiens ont adopté un point de vue différent et proposent l'idée que, dans tel problème statistique concret, il convient de choisir une distribution a priori des paramètres inconnus des lois de probabilité qui traduise au mieux la connaissance imparfaite des phénomènes ; ce point de vue a trouvé un écho particulièrement large auprès des économistes. Nous allons donner quelques indications sur les racines et le développement de cette tendance, dite néo-bayésienne, de la statistique moderne.

Méthodes néo-bayésiennes

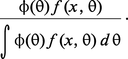

Si l'on veut bien accorder un sens à la notion de distribution de probabilité des paramètres, les problèmes d'inférence statistique se présentent sous un aspect bien différent de celui auquel s'attachent les statistiques classiques. Si f(x, θ) est la loi de probabilité des observations pour θ fixé, et si ϕ(θ) est la densité a priori du paramètre θ, l'estimation du paramètre θ, lorsqu'on connaît les observations, conduit à rechercher la loi a posteriori de θ conditionné par x. On sait que le résultat est fourni par la formule de Bayes, soit :

Sur le plan des principes, il n'y a pas grand-chose à ajouter, puisque cette formule exprime complètement, dans l'optique bayésienne, ce qu'on doit penser de θ, au vu des observations x. Mais en pratique, avec les expressions des lois d'observation habituellement utilisées (qui appartiennent souvent à ce qu'on appelle des familles exponentielles), une expression du type donné ci-dessus n'a pas nécessairement une forme analytique simple, selon l'expression choisie pour ϕ(θ). Deux possibilités s'offrent et sont effectivement en usage.

D'une part, on peut se borner à utiliser des expressions analytiques pour ϕ(θ) qui conduisent à des expressions simples : c'est la théorie des familles de lois de probabilité conjuguées. Il s'agit de prendre pour ϕ(θ) une expression telle que la distribution a posteriori conserve la même forme analytique, ses paramètres étant seuls modifiés. Ainsi, lorsque la loi des observations est une loi binomiale et si θ est le paramètre de fréquence de cette loi, on montre que la distribution conjuguée est la loi eulérienne β-incomplète. Il peut paraître un peu gênant, sur le plan des principes, de choisir les distributions a priori en fonction de la commodité analytique. Sur le plan pratique, cette objection est de portée limitée, car la loi β-incomplète choisie au départ dépend de deux paramètres et peut avoir une grande diversité de forme. Une autre objection tient à ce qu'on ne connaît pas de méthode générale pour trouver des familles de distributions conjuguées.

Une façon différente d'employer la méthode bayésienne pour l'estimation des paramètres consisterait à renoncer au calcul analytique et à demander que l'opinion a priori sur les paramètres soit exprimée sous forme numérique. L'emploi d'une calculatrice permet d'obtenir aisément la distribution a posteriori. On se prive ainsi de la possibilité d'obtenir des résultats généraux et synthétiques.

Interprétation concrète de la probabilité

Contrastant avec l'embarras des anciens auteurs, la définition du concept de probabilité ne soulève aujourd'hui plus aucune difficulté du point de vue mathématique. Cependant, des divergences de vue subsistent, concernant les objets du monde réel dont la probabilité, avec ses règles de calcul, est propre à fournir un modèle valable. En gros, on distingue deux tendances :

– Les objectivistes, ou fréquentistes, considèrent que la probabilité fournit un modèle idéalisé du comportement des fréquences avec lesquelles peuvent se produire certains résultats d'expériences effectuées dans des conditions suffisamment stables ; ils considèrent tout autre emploi pratique de la probabilité comme entaché d'arbitraire. C'est le point de vue qui a présidé au développement des théories sur l'inférence statistique classique.

– Les subjectivistes pensent que la probabilité est une mesure du degré de confiance que nous pouvons avoir vis-à-vis de tout événement incertain ; ce qui englobe le cas de la fréquence, mais aussi bien d'autres situations.

Le point de vue fréquentiste a dominé longtemps la statistique mathématique, depuis sa naissance en 1900, et demeure la règle dans certains domaines d'application, parfois peut-être avec raison (contrôle des fabrications industrielles) ; inversement, la critique et l'étude des fondements logiques se sont le plus souvent exercées en faveur du point de vue subjectiviste (B. de Finetti, J. L. Savage).

Théorie de la décision dans l'incertain

Ainsi, la théorie axiomatisée de la décision dans l'incertain, telle que la présente Savage, constitue l'une des meilleures justifications philosophiques de la probabilité subjective. Esquissons les grandes lignes de cette théorie.

Une situation de décision dans l'incertain est caractérisée par la donnée d'un ensemble S d'états, d'un ensemble K de conséquences, et les actes sont des applications de S dans K. Il s'agit de caractériser les préférences (cohérentes ou rationnelles) qu'un agent peut exercer sur l'ensemble des actes ; les sous-ensembles de S sont appelés événements. Les postulats de la théorie sont les suivants :

– Il existe un préordre complet sur l'ensemble F des actes.

– Si deux actes f et g comportent les mêmes conséquences pour tout état n'appartenant pas à un événement B, l'ordre de préférence entre f et g ne dépend que des conséquences qu'ils comportent pour les états appartenant à B.

– L'ordre de préférence entre deux conséquences ne dépend pas des états qui se réalisent.

– L'ordre de préférence sur les actes induit un préordre sur les événements (préordre de probabilité).

– Il existe des partitions de cardinal arbitrairement grand de S en événements presque équivalents : cela signifie qu'aucune réunion de r + 1 événements de la partition ne peut être plus probable qu'une réunion de r événements élémentaires.

Avec quelques précautions techniques, on montre alors qu'il existe une fonction, dite fonction d'utilité, sur l'ensemble K et une distribution de probabilité sur S telles que le préordre de préférence sur les actes soit le préordre induit par l'espérance mathématique de l'utilité.

En somme, la théorie montre que, si les choix sont cohérents (au sens des postulats), la probabilité subjective apparaît comme une nécessité logique. Cela semble être un résultat de même nature, mais de portée plus générale, que le théorème de Wald concernant les stratégies bayésiennes.

Il ressort aussi que cela apporte un argument extrêmement fort en faveur de la probabilité subjective, ce qui encourage à revenir à l'emploi des probabilités a priori dans l'inférence statistique, qui avait été proscrit par les statisticiens classiques. Il faut reconnaître cependant que le lien théorique avec les décisions statistiques ne semble pas parfaitement élucidé – Savage lui-même a achoppé sur ce point – et que, pour des raisons encore quelque peu obscures, les méthodes de la statistique classique se révèlent être bien adaptées à un certain nombre de situations pratiques. Mais les travaux de Finetti et Savage ont encouragé les statisticiens à revenir aux méthodes bayésiennes (dont on s'était détourné après les applications parfois un peu imprudentes des auteurs du xixe siècle : cf. chap. 1). Les économistes sont certainement, entre tous les praticiens, les plus attirés par les méthodes néo-bayésiennes ; cela paraît lié au fait que l'emploi de probabilités dans le domaine économique est, de toute façon, irrémédiablement entaché d'un caractère subjectif : il n'existe guère, dans ce domaine, d'expériences se déroulant dans des conditions rendant crédible l'interprétation objectiviste, qui suppose une longue suite d'expériences à conditions égales, et, de ce fait, les économistes sont moins que d'autres enclins à adopter le parti fréquentiste. Quoi qu'il en soit, un domaine d'investigation intéressant s'offre à la statistique appliquée : il s'agit de définir des critères permettant de distinguer les champs d'applications préférentiels respectifs de l'inférence classique et des méthodes néo-bayésiennes.

Accédez à l'intégralité de nos articles

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Georges MORLAT : professeur à l'université de Paris-VI

Classification

Média

Tableau de correspondance

Encyclopædia Universalis France

Autres références

-

APPROCHES TRANSVERSALE ET LONGITUDINALE EN PSYCHOLOGIE DU DÉVELOPPEMENT

- Écrit par Henri LEHALLE

- 1 044 mots

S’informer sur le développement des enfants et des adolescents impose de pouvoir comparer leurs comportements aux différents âges. Pour cela, diverses approches méthodologiques sont possibles.

Selon une première approche « transversale », les groupes d’âge à comparer sont constitués par des...

-

ASSURANCE - Histoire et droit de l'assurance

- Écrit par Jean-Pierre AUDINOT , Encyclopædia Universalis et Jacques GARNIER

- 7 497 mots

- 1 média

Pour que cet aléa disparaisse, il fallut attendre que la découverte du calcul des probabilités et le progrès de l'observationstatistique permettent une prévision rationnelle du risque. Mais ce n'est qu'au xviie siècle que Pascal, à la demande d'un joueur de cartes passionné, le chevalier...

Pour que cet aléa disparaisse, il fallut attendre que la découverte du calcul des probabilités et le progrès de l'observationstatistique permettent une prévision rationnelle du risque. Mais ce n'est qu'au xviie siècle que Pascal, à la demande d'un joueur de cartes passionné, le chevalier... -

BAYES THOMAS (1702-1761)

- Écrit par Bernard PIRE

- 311 mots

Mathématicien britannique, pionnier de la statistique. Né en 1702 à Londres, Thomas Bayes est le fils d'un des six premiers pasteurs non conformistes à être ordonnés après le refus en 1664 d'une partie de l'Église anglicane d'adhérer à l'Act of Uniformity. Après avoir reçu une solide éducation privée,...

-

BERNSTEIN FELIX (1878-1956)

- Écrit par Bernard PIRE

- 337 mots

Mathématicien allemand naturalisé américain, spécialiste de la théorie des ensembles puis des statistiques appliquées. Né le 24 février 1878 à Halle (Allemagne), Felix Bernstein est le fils d'un spécialiste de l'électrobiologie. Élève de Georg Cantor (1845-1918) à Halle,...

- Afficher les 80 références

Voir aussi

- NATALITÉ

- INDICE, économie

- CORRÉLATION COEFFICIENT DE

- RECENSEMENT

- DÉCISION

- VRAISEMBLANCE, statistique

- HISTOGRAMME

- LAPLACE-GAUSS LOI DE ou LOI NORMALE

- CLASSIFICATION

- RÉGION CRITIQUE, statistique

- ERREUR DE PREMIÈRE ET ERREUR DE SECONDE ESPÈCE, statistique

- BAYES FORMULE DE

- VARIANCE, mathématiques

- COVARIANCE, mathématiques

- RÉGRESSION LINÉAIRE

- STUDENT LOI DE

- TEST, statistique

- WALD ABRAHAM (1902-1950)

- DONNÉES ANALYSE DES

- BANQUE DE DONNÉES

- ESTIMATION THÉORIE DE L'

- ESTIMATEUR, mathématiques

- CONFIANCE INTERVALLE DE, statistique

- MOYENNE ARITHMÉTIQUE

- KHI-DEUX TEST DU

- FRANCE, économie

- FRANCE, droit et institutions