BILAN

Articles

-

BÉNÉFICE, comptabilité

- Écrit par Pierre LASSÈGUE

- 283 mots

Les seules notions théoriquement correctes du bénéfice sont le bénéfice d'une opération individuelle et celui de la vie entière de l'entreprise. Des raisons pratiques obligent à se contenter de la notion moins rigoureuse de bénéfice par période (exercice). Le temps étant découpé en tranches d'égale...

-

BOURSE - Réglementation des marchés boursiers

- Écrit par Didier DAVYDOFF

- 6 705 mots

- 3 médias

Tous les ans, les sociétés cotées publient unrapport annuel sur l'exercice écoulé, incluant les comptes, bilan et compte de résultats. Les comptes doivent avoir été vérifiés par un commissaire aux comptes. Tous les semestres, les sociétés cotées publient certaines informations intermédiaires. Enfin,... -

COMPTABILITÉ - Comptabilité financière

- Écrit par Bernard COLASSE

- 4 254 mots

- 2 médias

Parmi les documents qui participent de ce modèle,le bilan et le compte de résultat sont les plus anciens et les plus typiques de la démarche comptable. Néanmoins, leur compréhension et leur interprétation exigent de nombreuses informations complémentaires, extrêmement variées, rassemblées dans un... -

COMPTABILITÉ - Analyse financière

- Écrit par Elie COHEN

- 3 643 mots

- 1 média

– Des ratios de structure peuvent être calculés à partir dubilan. Les ratios d'actif traduisent la composition des moyens d'activité à la disposition de l'entreprise : biens durables (immobilisations), titres de participation, stocks, créances sur la clientèle, liquidités. Quant à l'étude du... -

EN COURS, produits

- Écrit par Alain-Pierre RODET

- 128 mots

En voie de formation ou de transformation, les produits en cours n'ont pas encore atteint un stade déterminé de fabrication les rendant aptes à une nouvelle phase d'usinage. La valeur de ces produits, qui figurent à l'actif d'un bilan (dans le poste des valeurs d'exploitation), est calculée en fonction...

-

ENTREPRISE - Financement

- Écrit par Michel ALBOUY et Geneviève CAUSSE

- 7 636 mots

- 9 médias

La règle comptable fixe les éléments qui doivent figurer à l'actif et au passif dubilan des entreprises. L'actif est la récapitulation de ce que possède l'entreprise pour exercer son activité, le passif est la récapitulation des ressources qui ont servi à financer les actifs. Actifs et passifs... -

FONDS DE ROULEMENT

- Écrit par Pierre LASSÈGUE

- 371 mots

À la division verticale du bilan en actif et en passif il faut ajouter une division horizontale qui s'établit entre les parties supérieure et inférieure du bilan ; la partie supérieure est constituée, à l'actif, par les valeurs immobilisées et, au passif, par les capitaux permanents ; la partie...

-

GOODWILL ou GOOD WILL, économie

- Écrit par Pierre LASSÈGUE

- 181 mots

Un seul bilan étant établi, à un instant donné, par une entreprise, il est difficile de donner une évaluation convenable des postes de l'actif. Le bilan doit en effet servir à plusieurs usages, auxquels correspondent des critères d'évaluation tout à fait différents : valeur d'achat, valeur de revente...

-

HOLDING

- Écrit par Jacques HOUSSIAUX

- 1 186 mots

Les sociétés « holdings », appelées aussi sociétés de portefeuille ou sociétés de participations, sont des entreprises dont les actifs sont constitués par des participations dans des entreprises industrielles, commerciales ou financières ; ces participations sont acquises dans le but d'obtenir la...

-

RÉSERVES, comptabilité

- Écrit par Henri FONTANA

- 441 mots

En comptabilité d'entreprise, les réserves sont des postes du bilan enregistrant au passif la contrepartie d'une augmentation de l'actif qui ne correspond pas à un apport nouveau, à une augmentation de l'endettement, et qui ne peut recevoir ou qui a perdu la qualité de bénéfice. Au sein de l'ensemble...

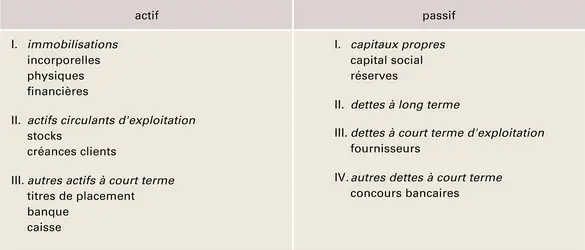

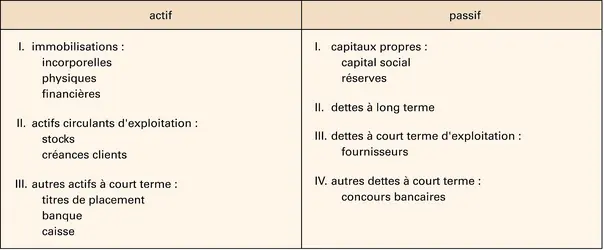

Médias

Bilan comptable

Encyclopædia Universalis France

Bilan comptable

Encyclopædia Universalis France

Entreprise : bilan comptable

Encyclopædia Universalis France